Nell’era delle carte di credito e dei pagamenti mobili, è facile trasferire denaro digitalmente tramite Remitly e altri servizi. Tuttavia, ci sono ancora delle occasioni in cui occorrono i contanti o gli assegni. Hai bisogno di un rapido aggiornamento sulla compilazione di un assegno? Trovi tutto nei passaggi seguenti.

Come compilare un assegno: 6 rapidi passaggi

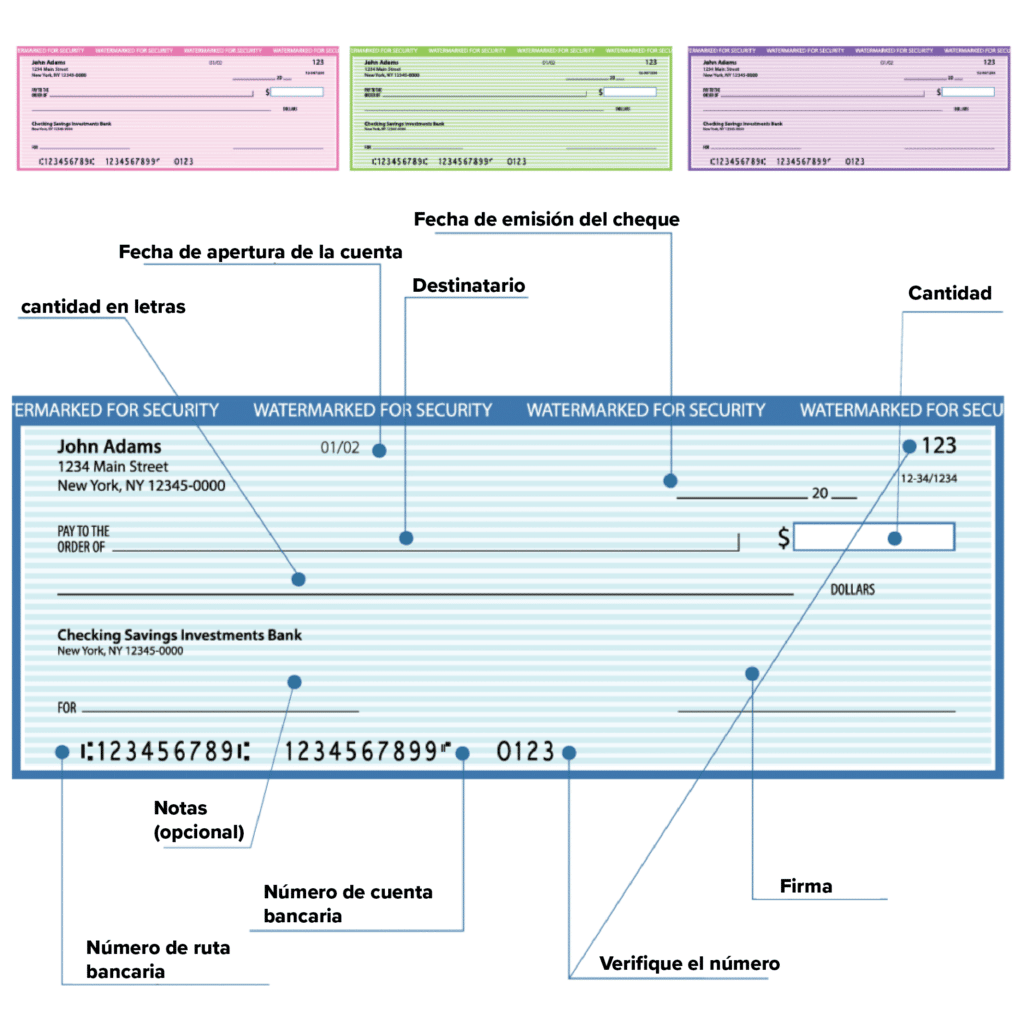

- Data: scrivi la data corrente nell’angolo in alto a destra.

- Nome del beneficiario: sulla riga denominata “Paga all’ordine di”, scrivi il nome del destinatario.

- Importo in numeri: nella casella accanto al simbolo del dollaro, scrivi l’importo in numeri.

- Importo in lettere: scrivi l’importo in lettere sulla riga, sotto il nome del beneficiario.

- Promemoria (facoltativo): aggiungi una nota o un riferimento nella riga del promemoria.

- Firmalo: non dimenticare di firmare l’assegno nella riga in basso a destra.

Tipi di assegni

Tipi di assegni

Esistono diversi tipi di assegni: dai traveller’s cheque fino agli assegni circolari, ma quello che compili il più delle volte è un assegno personale.

Con gli assegni personali spetta a te inserire informazioni come l’importo del pagamento e il nome del destinatario.

Di solito, la tua banca o il tuo istituto finanziario completano al posto tuo altri tipi di assegni. Infatti, potresti dover firmare, ma un cassiere gestirà i dettagli e verificherà la disponibilità di fondi sufficienti sul tuo conto.

Come compilare un assegno personale

Ecco come compilare passo dopo passo un assegno.

1. Scrivi la data nell’angolo in alto a destra dell’assegno

Nell’angolo in alto a destra dell’assegno dovrai inserire la data corrente sulla riga della data. La data corretta è importante, poiché le banche non sono tenute ad accettare assegni risalenti a più di sei mesi precedenti la data indicata. Negli Stati Uniti, una serie di leggi chiamata Uniform Commercial Code (UCC) regolamenta questi dettagli.

A volte potresti dover postdatare un assegno: ciò significa compilarne uno con una data futura. Tieni presente che un assegno postdatato sarà incassabile solo dopo la data indicata su di esso. Per questo motivo, alcune aziende potrebbero non accettare gli assegni postdatati.

Assicurati di scrivere correttamente mese, giorno e anno nell’angolo in alto a destra, altrimenti, se la data è imprecisa o illeggibile, il beneficiario potrebbe non riuscire ad incassare l’assegno. In tal caso, la tua banca o la tua cooperativa di credito ti restituiranno l’assegno e ti potrebbe essere addebitata una commissione.

2. Inserisci il nome del beneficiario

Sulla prima riga dell’assegno vedrai le parole “Paga all’ordine di________”. Questa è la riga del beneficiario, dove devi inserire il nome della persona o dell’azienda che incasserà l’assegno.

Il nome del destinatario deve figurare sull’assegno, affinché egli possa depositare i fondi sul proprio conto bancario o sul conto di una cooperativa di credito. Assicurati di inserire il nome completo, non un soprannome, e di scrivere chiaramente, in modo che il destinatario possa depositare correttamente i fondi.

Se stai pagando un’azienda, assicurati di scrivere il nome esatto della società. A tal fine, guarda una sua fattura per stabilire cosa mettere quando compili un assegno.

Anche l’ortografia corretta è importante, perciò controlla prima di cominciare a scrivere.

3. Inserisci l’importo dell’assegno in numeri

Poi, vedi una piccola casella sul lato destro dell’assegno. Inserisci in questo spazio l’importo totale del pagamento utilizzando i numeri standard (ad esempio, 1, 2, 3, ecc.). Alcuni assegni hanno il simbolo del dollaro, altri no. Se manca, non è necessario inserirlo.

Assicurati di includere il punto decimale nel posto giusto, in modo che non ci siano errori nel processo di prelievo.

Se stai compilando un assegno che non include centesimi, per prevenire le frodi, aggiungi $.00 all’importo numerico in dollari. Ad esempio, scrivi $ 100.00 anziché $ 100. In questo modo, eviterai che chiunque aggiunga ulteriori zeri all’importo in dollari.

4. Scrivi l’importo numerico in parole

Appena sotto quella del beneficiario, c’è una riga vuota con la parola “dollari” alla sua destra. Su questa riga inserisci a parole l’importo in dollari dell’assegno.

Ad esempio, se il tuo assegno è di $ 142.57, dovresti scrivere “centoquarantadue e 57/100”. Se l’importo in dollari è pari, dovresti comunque includere “00/100” per chiarire che non ci sono centesimi erroneamente omessi.

Perché devi scrivere due volte l’importo dell’assegno? In breve, serve per garantire che l’assegno sia per l’importo corretto. Se i numeri nella casella dell’importo sono diversi da quanto indicato in lettere, il destinatario non potrà incassare l’assegno.

A destra di questa riga potresti anche vedere il numero 100 con una linea sopra. Se il tuo assegno ha questa opzione, puoi aggiungere qui il numero dei centesimi invece dell’importo in dollari scritto. Qui puoi anche semplicemente inserire “00” per un importo pari.

5. Firma l’assegno

Noterai una riga vuota nell’angolo in basso a destra dell’assegno: qui è dove lo firmi. Un assegno può essere incassato solo se in basso è presente una firma valida, pertanto assicurati che sia chiara e leggibile.

Quando hai aperto il tuo conto corrente, probabilmente il cassiere della banca o il rappresentante del servizio clienti ti ha fatto firmare qualcosa chiamato carta della firma. Dovrai utilizzare la stessa firma che hai usato quando hai firmato inizialmente questa carta per motivi di sicurezza.

Ad esempio, se scrivessi “Jonathan Smith” sulla carta della firma, firmeresti allo stesso modo. Se, invece, scrivi “John Smith”, la banca potrebbe restituire l’assegno.

In alcuni casi, un conto corrente può avere più di un potere di firma come quando, ad esempio, si tratta di un conto bancario congiunto o aziendale.

Se i nomi sul conto sono separati da una “o”, come “John Smith o Mary Smith”, sarà necessario che solo una persona firmi l’assegno. I conti intitolati con “e”, come “John Smith e Mary Smith”, necessitano delle firme di entrambi.

6. Prendi nota nella sezione promemoria

La compilazione della riga di promemoria in basso a sinistra dell’assegno è facoltativa, a meno che il beneficiario non lo abbia richiesto.

Un promemoria può aiutare il destinatario a tenere traccia dei pagamenti in entrata, ma è utile anche per la tenuta dei tuoi registri. Ad esempio, potresti scrivere “affitto di giugno”, “cauzione auto” o “regalo di compleanno”, a seconda dello scopo dell’assegno.

Lascia vuoto il retro dell’assegno, in quanto il destinatario dovrà firmare qui per girarlo.

7. Ricontrolla tutto

Ricontrollare tutte le informazioni sugli assegni cartacei può garantire che il pagamento proceda senza intoppi. Segui questo elenco:

- La data è corretta? A meno che non stai compilando un assegno postdatato, la data corrente dovrebbe apparire sulla riga della data.

- La forma numerica e le parole coincidono? L’importo in parole deve corrispondere ai numeri nella casella di destra.

- L’assegno è pagabile alla persona giusta? Verifica di avere scritto correttamente il nome della persona o dell’organizzazione che vuoi pagare..

- Hai bisogno di un promemoria? In genere, la compilazione del promemoria è facoltativa, pertanto assicurati di aggiungerne uno, se lo desideri.

- Hai firmato?: È facile compilare un assegno e dimenticare di firmarlo, quindi assicurati che la tua firma si trovi nella riga in basso a destra.

8. Tieni traccia dei tuoi assegni

Dopo aver firmato un assegno, è una buona idea registrare immediatamente la transazione nel registro del tuo libretto degli assegni (se non disponi di un altro metodo per tenere traccia delle spese).

Sul retro del tuo libretto degli assegni vedrai un registro in cui puoi elencare a cosa serve ciascun assegno. Qui puoi scrivere il numero, l’importo, il beneficiario e la data dell’assegno. Questo può aiutarti a pianificare le spese e a tenere traccia delle tue finanze personali.

L’online banking può anche aiutarti a tenere traccia dei tuoi assegni. Infatti, molte app bancarie ti permetteranno di vedere un’immagine scansionata dei tuoi assegni una volta incassati. Dopo che il destinatario lo ha riscosso, vedrai il tuo assegno registrato nell’attività del tuo account.

Ricorda che il registro del tuo libretto degli assegni non serve solo ad annotare gli assegni. Per monitorare con precisione il tuo saldo, dovresti includere anche:

- Prelievi e depositi bancomat

- Transazioni di deposito diretto

- Eventuali altri depositi

- Pagamenti con carte di debito e accrediti su carte di debito

- Pagamenti elettronici come trasferimenti ACH, bonifici bancari e transazioni di pagamento di fatture online

- Commissioni che la tua banca trattiene

Il confronto mensile del registro degli assegni con l’estratto conto bancario può aiutarti a individuare gli eventuali errori.

Quali informazioni sono stampate su un assegno?

Gli assegni sono disponibili in un’ampia varietà di stili, ma hanno tutti alcuni dettagli in comune, tra cui:

Numero di routing

Situato nella parte inferiore dell’assegno, il numero di routing identifica la tua banca, in modo che l’istituto finanziario ricevente possa ottenere i fondi.

Numero di conto

Situato anch’esso nella parte inferiore dell’assegno, il numero di conto identifica il tuo conto specifico. Inoltre, consente alla tua banca di sapere su quale delle migliaia di conti correnti presenti nel suo sistema fare l’addebito quando viene presentato l’assegno.

Nome e indirizzo della banca

Il nome e l’indirizzo della tua banca o cooperativa di credito appariranno sotto la riga in cui scrivi l’importo del pagamento in lettere.

Numero dell’assegno

Situato sia nell’angolo in alto a destra che in basso, questo numero ti consente di identificare facilmente gli assegni.

Il numero dell’American Banking Association

Situato in alto a destra, il numero dell’American Banking Association, o ABA, identifica la tua banca.

Nome e indirizzo del titolare del conto

La maggior parte degli assegni riporterà nell’angolo in alto a sinistra anche il nome e l’indirizzo del titolare del conto. Fanno eccezione gli assegni iniziali, che ricevi quando apri un conto, e gli assegni di cassa che ricevi in banca.

Come annullare un assegno e perché farlo

A volte potrebbe essere necessario annullare un assegno.

Cos’è un assegno annullato? È semplicemente un assegno che hai cancellato, pertanto non può essere incassato. Puoi annullare sia un assegno in bianco sia uno che hai compilato, ma che hai deciso di non utilizzare.

Considera questo scenario: inizi un nuovo lavoro che prevede di ricevere un deposito diretto per i tuoi pagamenti. Per essere sicuro di avere il numero di routing e il numero di conto corretti, il tuo datore di lavoro potrebbe richiederti un assegno annullato.

Se commetti un errore durante la compilazione di un assegno, puoi anche annullarlo. È meglio annullare o distruggere un assegno con un errore, piuttosto che provare a correggerlo.

Per annullare un assegno, cancella la riga della firma, la riga della data e la piccola casella dove solitamente va scritto l’importo dell’assegno. Poi, per renderlo inutilizzabile, scrivi “VOID” in maiuscolo sull’assegno: ciò significa che nessuno può manipolarlo o incassarlo.

Annullando un assegno, ti proteggi dalle frodi. Inoltre, una volta annullato un assegno, assicurati di annotarlo nel registro degli assegni, in modo da poterne tenere traccia.

Non consegnare mai degli assegni in bianco ad un tuo dipendente o a chicchessia, dal momento che chiunque può compilarlo e incassarlo illegalmente.

Come ordinare gli assegni

Puoi ordinare gli assegni associati al tuo conto corrente direttamente tramite la tua banca, facendolo di persona presso la tua filiale locale oppure online.

Nella maggior parte dei casi, il tuo istituto bancario dedurrà dal tuo conto corrente il costo dei tuoi libretti degli assegni.

Molte banche collaborano con i fornitori di assegni di terze parti, quindi il tuo libretto degli assegni includerà un foglio informativo con i recapiti necessari per riordinarlo.

Verifica del saldo

Puoi verificare il tuo saldo online, tramite un’app mobile o nel tuo registro degli assegni.

Cosa accade se il saldo del tuo conto corrente non è sufficiente a coprire un assegno?

Se dai a qualcuno un assegno che non puoi coprire, possono accadere due cose.

Innanzitutto, la tua banca potrebbe contrassegnare l’assegno con la dicitura “fondi non sufficienti”, o NSF, e rispedirlo al beneficiario. Quando ciò accade, di solito la tua banca ti addebita una commissione e, probabilmente, lo farà anche la banca del beneficiario che, in questo caso, può trasferirti le commissioni.

Talvolta, un assegno NSF restituito viene definito assegno rimbalzato.

Se emetti un assegno senza fondi sufficienti sul tuo conto per coprirlo, la seconda cosa che potrebbe accadere è che la banca potrebbe pagare l’assegno e mandare in scoperto il tuo conto. Al destinatario non verrà addebitata alcuna commissione, ma, probabilmente, a te verrà addebitata una commissione di scoperto quando il tuo conto va in rosso.

Alcune banche e cooperative di credito inizieranno ad addebitare commissioni di scoperto giornaliere, se il tuo conto rimane scoperto per più di un periodo prestabilito come, ad esempio, una settimana. Di conseguenza, le tariffe possono aumentare rapidamente e diventare difficili da pagare.

Invia denaro con un’app mobile

Sapere come compilare un assegno è un’utile abilità di finanza personale, ma spesso inviare denaro online è più semplice e veloce. Inoltre, ad eccezione dei traveller’s cheque e dei vaglia, non puoi incassare un assegno in un altro Paese. Pertanto, per inviare valuta all’estero, dovrai utilizzare un servizio di trasferimento di denaro come Remitly.