À l’ère des cartes de crédit et des paiements mobiles, il est facile de transférer de l’argent numériquement par l’intermédiaire de Remitly ou d’autres services. Pourtant, il arrive encore que le paiement en espèces ou par chèques soit amplement acceptable. Vous avez besoin d’un rappel rapide concernant la méthode à suivre pour rédiger un chèque ? Nous sommes là pour vous avec les étapes à suivre énumérés ci-dessous.

Comment rédiger un chèque : 6 étapes simples

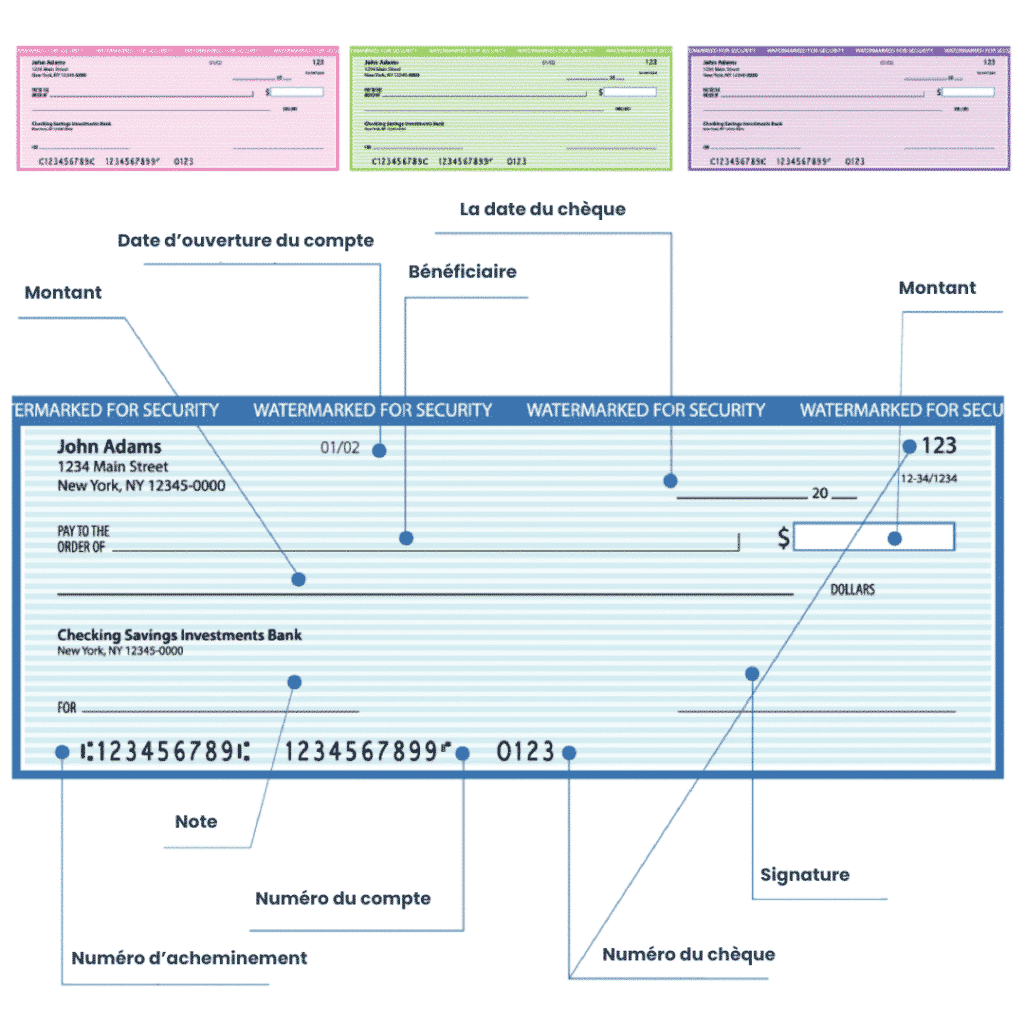

- La date : écrivez la date du jour dans le coin supérieur droit.

- Le nom du bénéficiaire : sur la ligne intitulée « Payer à l’ordre de », écrivez le nom du bénéficiaire.

- Le montant en chiffres : dans la case à côté du signe de la devise, écrivez le montant en chiffres.

- Le montant en lettres : écrivez le montant en lettres sur la ligne située sous le nom du bénéficiaire.

- Un commentaire (facultatif) : ajoutez une note ou une référence dans la ligne des commentaires à des fins de suivi.

- La signature : n’oubliez pas de signer votre chèque sur la ligne en bas à droite.

Les différents types de chèque

Il existe plusieurs types de chèques, aussi bien des chèques de voyage que des chèques de banque. Toutefois, le principal type de chèque qu’il vous sera amené à rédiger est le chèque personnel.

Avec les chèques personnels, c’est à vous de renseigner les informations nécessaires, telles que le montant du paiement et le nom du destinataire.

Votre banque ou institution financière effectue généralement d’autres types de chèques à votre place mais que vous devrez probablement signer. Dans ce cas de figure, c’est généralement le caissier de banque qui s’occupera des détails et vérifiera que votre compte est suffisamment approvisionné.

Comment rédiger un chèque personnel

Voici comment procéder, étape par étape, pour rédiger un chèque.

1. Écrire la date dans le coin supérieur droit du chèque.

Dans le coin supérieur droit du chèque, vous devrez remplir la date du jour sur la ligne consacrée à cet effet. La date correcte est importante puisque les banques ne sont pas tenues d’accepter les chèques datant de plus de six mois. Aux États-Unis, il existe un ensemble de lois appelées Uniform Commercial Code (UCC) qui réglemente ces détails.

Parfois, vous serez amené à postdater un chèque : cela signifie le rédiger en y ajoutant une date ultérieure. Gardez simplement à l’esprit qu’un chèque postdaté ne sera encaissable qu’après la date indiquée sur celui-ci. C’est pour cette raison que certaines entreprises peuvent ne pas accepter les chèques postdatés.

Assurez-vous d’écrire correctement le mois, le jour et l’année dans le coin supérieur droit du chèque. Le bénéficiaire peut ne pas être en mesure d’encaisser le chèque si la date est inexacte ou illisible. Dans ce cas, votre banque ou coopérative de crédit vous renverra le chèque et des frais pourront vous être facturés.

2. Inclure le nom du bénéficiaire.

Sur la première ligne, vous verrez les mots « Payer à l’ordre de ________ ». Il s’agit de la ligne consacrée au bénéficiaire, sur laquelle vous devez clairement indiquer le nom de la personne ou de l’entreprise qui encaissera le chèque.

Le nom du bénéficiaire doit figurer sur le chèque pour qu’il puisse déposer les fonds sur son compte bancaire ou sur le compte de sa coopérative de crédit. Assurez-vous d’inclure leur nom complet et non un surnom. Écrivez clairement afin que le destinataire puisse déposer les fonds avec succès.

Si le chèque que vous rédigez est destiné à payer une entreprise, assurez-vous d’écrire le nom exact de l’organisation. Vous pouvez regarder sur la facture pour déterminer avec précision ce qu’il faut ajouter lors de la rédaction d’un chèque.

Une orthographe correcte est également importante, alors vérifiez par deux fois avant de commencer à écrire.

3. Remplir le montant du chèque en chiffres.

Ensuite, vous verrez une petite case sur le côté droit du chèque. Dans cet espace, remplissez le montant total du paiement en utilisant des chiffres standards (c’est-à-dire 1, 2, 3, etc.). Certains chèques incluent le symbole de la devise et d’autres non. Vous n’êtes pas obligé d’en mettre un.

Assurez-vous d’inclure la virgule décimale au bon endroit, afin d’éviter toute erreur lors du retrait.

Pour prévenir la fraude, ajoutez « ,00 $ » au montant en chiffres en dollars si vous rédigez un chèque qui ne comprend pas de centimes. À titre d’exemple, écrivez 100,00 $ plutôt que 100 $. Cet ajout empêchera quiconque d’ajouter des zéros supplémentaires au montant en dollars.

4. Écrire le montant en lettres.

Juste en dessous de la ligne destinée au nom du bénéficiaire se trouve une ligne vierge avec le mot « dollars » à sa droite. Sur cette ligne, remplissez le montant en dollars du chèque en lettres.

Par exemple, si votre chèque est d’un montant de 142,57 $, vous devrez écrire : « cent quarante-deux et 57/100 ». Si le montant en dollars est un chiffre rond, vous devez quand même inclure « 0/100 » pour préciser que vous n’avez pas oublié les décimales par erreur.

Pourquoi faut-il inscrire deux fois le montant du chèque ? En bref, il s’agit de s’assurer que le chèque est du bon montant. Si les chiffres dans la case du montant en chiffres sont différents du montant écrit en lettres, le bénéficiaire ne pourra pas l’encaisser.

À droite de cette ligne, vous pouvez également voir le nombre 100 avec une ligne au-dessus. Si votre chèque dispose de cette option, vous pouvez inclure le nombre des centimes à cet endroit au lieu du montant en dollars. Ici aussi, vous pouvez simplement saisir « 00 » pour une somme en dollars dont le montant est un chiffre rond.

5. Signer le chèque.

Vous remarquerez une ligne vide dans le coin inférieur droit du chèque. C’est à cet endroit que vous devez signer le chèque. Un chèque ne peut être encaissé que s’il présente une signature valide, alors assurez-vous qu’elle est claire et lisible.

Lorsque vous avez ouvert votre compte courant, le caissier de banque ou le représentant du service client vous a probablement fait signer ce qu’on appelle une carte de signature. Vous devrez apposer la même signature que celle que vous avez utilisée lorsque vous avez initialement signé cette carte pour des raisons de sécurité.

Par exemple, si vous avez écrit « Jonathan Smith » sur la carte de signature, vous devrez signer de la même manière. Si vous avez plutôt écrit « John Smith », la banque peut vous retourner le chèque.

Dans certains cas, un compte courant peut avoir plus d’une signature qui lui est associée, par exemple s’il s’agit d’un compte bancaire joint ou professionnel.

Si les noms sur le compte sont séparés par un « ou », comme « John Smith ou Mary Smith », une seule personne devra signer le chèque. Les comptes dont l’intitulé contient le terme « et », comme « John Smith et Mary Smith », le chèque devra contenir les signatures des deux personnes.

6. Noter vos observations dans la section réservée aux commentaires.

Remplir la ligne réservée aux commentaires en bas à gauche du chèque est facultatif, sauf si le bénéficiaire l’a expressément demandé.

Une observation permet au bénéficiaire de suivre les paiements entrants, mais peut également être utile à des fins de tenue des registres. Par exemple, vous pouvez écrire « loyer de juin », « caution pour voiture » ou « cadeau d’anniversaire », selon la raison pour laquelle vous avez rédigé le chèque.

Laissez le verso du chèque vide. Le bénéficiaire devra signer son propre nom au dos du chèque afin de l’endosser.

7. Vérifier tout par deux fois.

Une double vérification de toutes les informations contenues dans les chèques papier peut garantir le bon déroulement de votre paiement. Examinez les points contenus dans la liste de vérification suivante :

- La date est-elle correcte ? À moins que vous rédigiez un chèque postdaté, la date du jour devrait apparaître sur la ligne réservée à la date.

- Est-ce que la forme en chiffres et la forme en lettres du montant correspondent l’une à l’autre ? Le montant en lettres doit correspondre au montant en chiffres inscrit dans la case de droite.

- Le chèque est-il destiné à la bonne personne ? Vérifiez que vous avez bien orthographié le nom de la personne ou de l’organisation à qui vous souhaitez payer.

- Avez-vous besoin d’ajouter une observation ? Remplir la section réservée aux remarques est généralement facultatif, alors assurez-vous d’en avoir ajouté une si vous le souhaitez.

- Avez-vous signé le chèque ? Il arrive parfois de remplir un chèque et d’oublier de le signer. Assurez-vous que votre signature se trouve sur la ligne en bas à droite.

8. Garder une trace de vos chèques.

Une fois que vous avez terminé de rédiger un chèque, il est utile d’enregistrer immédiatement la transaction dans votre registre de chèques si vous n’avez pas d’autre méthode de suivi de vos dépenses.

Au dos de votre chéquier, vous verrez un registre où vous pourrez répertorier à quoi a servi chaque chèque sortant. Vous pourrez y indiquer le numéro du chèque, le montant du chèque, le bénéficiaire et la date du chèque. Cette mesure vous permettra de faciliter la budgétisation et le suivi de vos finances personnelles.

La banque en ligne peut également vous aider à suivre vos chèques. De nombreuses applications bancaires vous permettront de voir une image numérisée de vos chèques une fois ceux-ci encaissés. Une fois que le bénéficiaire l’encaisse, le chèque s’affichera dans l’activité de votre compte.

N’oubliez pas que votre registre de chéquier ne sert pas uniquement à enregistrer les chèques. Pour suivre avec précision votre solde, vous devez également prendre en compte :

- les retraits et dépôts aux distributeurs automatiques,

- les opérations de dépôt direct,

- tout autre dépôt,

- les paiements et les crédits associés à la carte de débit,

- les paiements électroniques tels que les virements ACH, les virements électroniques et les transactions de paiement de factures en ligne,

- les frais que votre banque déduit.

Comparer chaque mois votre registre de chèques à votre relevé bancaire vous permet de repérer les erreurs.

Quelles informations sont imprimées sur un chèque ?

Les chèques se déclinent dans une grande variété de styles, mais ils ont tous certaines informations en commun, notamment :

Le numéro d’acheminement

Situé au bas du chèque, le numéro d’acheminement identifie votre banque afin que la banque réceptrice puisse encaisser les fonds.

Le numéro de compte

Également situé au bas du chèque, le numéro de compte identifie votre compte en particulier. Il permet à votre banque de savoir quel compte, parmi les milliers de comptes courants enregistrés dans son système, doit être débité lors de la présentation du chèque.

Le nom et l’adresse de la banque

Le nom et l’adresse de votre banque ou coopérative de crédit apparaîtront sous la ligne où vous écrivez le montant du paiement en lettres.

Le numéro du chèque

Situé dans le coin supérieur droit et en bas, le numéro du chèque vous permet d’identifier facilement les chèques.

Le numéro de l’American Banking Association

Situé en haut à droite, le numéro de l’American Banking Association ou ABA identifie votre banque.

Le nom et l’adresse du titulaire du compte

La plupart des chèques comporteront également le nom et l’adresse du titulaire du compte dans le coin supérieur gauche. Les chèques de démarrage que vous recevez lorsque vous ouvrez un compte ainsi que les chèques au comptoir que vous recevez à la banque sont des exceptions à cette règle.

Comment annuler un chèque et pourquoi ?

Vous serez parfois amené à annuler un chèque.

Qu’est-ce qu’un chèque annulé ? Il s’agit simplement d’un chèque que vous avez annulé avant que ce dernier ne puisse être encaissé. Vous pouvez annuler un chèque en blanc ou un chèque que vous avez rempli mais que vous avez décidé de ne pas utiliser.

Supposons le scénario suivant : vous démarrez une nouvelle entreprise qui nécessite que vous receviez un dépôt direct pour vos paiements. Pour que votre employeur s’assure de disposer du bon numéro d’acheminent et du bon numéro de compte, il pourrait vous demander un chèque annulé.

Si vous faites une erreur en rédigeant un chèque, vous pouvez également l’annuler. Il est préférable d’annuler ou de détruire un chèque comportant une erreur plutôt que d’essayer de le corriger.

Pour créer un chèque annulé, rayez la ligne de signature, la ligne de date et la petite case où le montant du chèque est habituellement rédigé. Écrivez ensuite « ANNULÉ » en lettres majuscules sur le chèque pour le rendre inutilisable, ce qui signifie que personne ne pourra l’utiliser ou l’encaisser.

En annulant le chèque, vous vous protégez de la fraude. Une fois que vous avez annulé avec succès le chèque, assurez-vous de le noter dans votre registre de chèques, afin que vous puissiez en garder une trace.

Ne donnez jamais de chèque en blanc à votre employeur ou à qui que ce soit d’autre. N’importe qui peut remplir un chèque en blanc et l’encaisser à tort.

Comment commander un chéquier ?

Vous pouvez commander un chéquier associé à votre compte courant directement auprès de votre banque. Vous pouvez le faire en personne au comptoir de votre branche locale ou en ligne.

Dans la plupart des cas, votre établissement bancaire déduira de votre compte courant le coût de vos chéquiers.

De nombreuses banques travailleront avec un fournisseur de chèques tiers. Votre chéquier comprendra alors également une fiche d’information avec les coordonnées dont vous avez besoin pour en commander d’autre ultérieurement.

Vérifier votre solde

Vous pouvez vérifier votre solde en ligne ou par l’intermédiaire d’une application mobile, ou encore dans votre registre des chèques.

Que se passe-t-il si le solde de votre compte courant n’est pas suffisant pour couvrir le montant d’un chèque ?

Si vous donnez à une personne un chèque dont vous ne pouvez pas couvrir le montant, deux scénarios peuvent se produire.

Premièrement, votre banque peut marquer le chèque avec la mention « fonds insuffisants » et le renvoyer au bénéficiaire. Lorsque cela se produit, votre banque vous facturera généralement des frais, et la banque du bénéficiaire le fera probablement aussi. L’établissement du payeur peut vous répercuter ses frais.

Un chèque associé de fonds insuffisants est parfois appelé chèque sans provision.

Le second scénario possible a lieu lorsque vous faites un chèque sans avoir suffisamment de fonds sur votre compte pour le couvrir et que la banque paie le chèque et met votre compte à découvert. Aucun frais ne sera alors facturé au bénéficiaire, mais des frais de découvert vous seront probablement facturés lorsque votre compte devient négatif.

Certaines banques et coopératives de crédit commenceront à facturer des frais de découvert quotidiens si votre compte reste à découvert au-delà d’une période définie, par exemple une semaine. En conséquence, les frais peuvent s’accumuler rapidement et devenir difficiles à payer.

Envoyer de l’argent avec une application mobile

Savoir comment rédiger des chèques est une compétence utile en matière de finances personnelles, mais souvent, envoyer de l’argent en ligne est plus rapide et plus facile. Par ailleurs, à l’exception des chèques de voyage et des mandats de paiement, vous ne pouvez pas encaisser de chèque dans un autre pays. Vous devrez utiliser un service de transfert d’argent comme Remitly pour envoyer de l’argent à l’étranger.

Remitly rend les transferts d’argent internationaux plus rapides, plus faciles et plus transparents. Notre application mobile facile à utiliser bénéficie de la confiance de plus de 5 millions de personnes dans le monde.

Téléchargez l’application pour commencer à en profiter et envoyez votre premier transfert dès aujourd’hui.