Les propriétaires de petites entreprises se rendaient régulièrement à la banque pour effectuer des paiements ou déposer des chèques. D’après l’enquête « Getting Paid In America », (ou Être rémunéré aux États-Unis), menée en 2020 par l’American Payroll Association, plus de 93 % des employeurs effectuent désormais des dépôts directs pour rémunérer leurs employés. Cela signifie que les employés, eux non plus, n’ont plus à se rendre à la banque pour encaisser leur chèque leur jour de paie.

Vous avez probablement entendu parler du dépôt direct, mais savez-vous comment cela fonctionne ? Savez-vous par où commencer pour effectuer un dépôt direct ? Poursuivez la lecture de cet article relatif au dépôt direct élaboré pour vous par notre équipe de Remitly pour obtenir des réponses.

Qu’est-ce qu’un dépôt direct ?

Le dépôt direct est une option de paiement qui transfère de l’argent par voie électronique sur votre compte bancaire. Il s’agit généralement d’un moyen plus rapide et plus pratique que d’utiliser des chèques matériels. De plus, il est particulièrement populaire pour rémunérer des employés ainsi que pour les remboursements d’impôts.

Le dépôt direct contribue également à réduire le risque associé à la réalisation des paiements, étant donné que vous n’avez pas à vous soucier des chèques perdus ou volés.

Le dépôt direct repose généralement sur un réseau électronique appelé Automated Clearing House (ACH) ou chambre de compensation automatisée pour permettre les dépôts directs entre différentes banques. La chambre de compensation permet de coordonner les paiements entre les différentes institutions financières pour réduire la charge de travail et gagner du temps.

Comment fonctionne le dépôt direct pour les employeurs ?

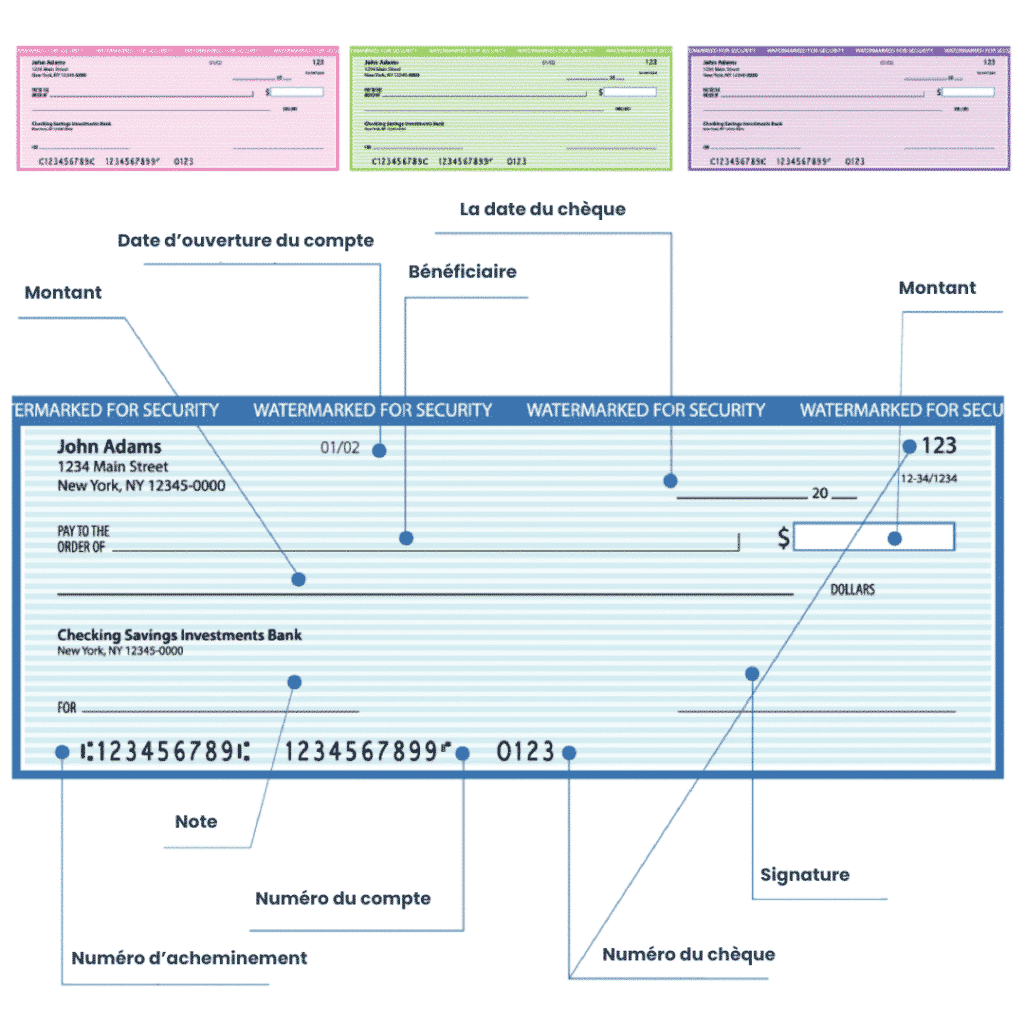

Le dépôt direct est un moyen sûr et efficace de rémunérer les employés. Pour effectuer directement les paiements des employés, l’employeur doit obtenir du bénéficiaire le nom et le numéro d’acheminement de sa banque ainsi que le numéro de son compte.

L’employé fournit souvent ces informations à l’aide d’un chèque annulé ou d’un formulaire en ligne sécurisé fourni par l’entreprise.

Ensuite, le payeur / employeur envoie les informations détaillées concernant la paie à la banque. La banque envoie alors les informations détaillées à l’ACH afin qu’elle prenne les dispositions nécessaires et qu’elle émette les instructions garantissant que les paiements soient reversés sur les bons comptes.

Comment les employés peuvent-ils opter pour les dépôts directs ?

Pour que votre rémunération vous soit envoyée sous forme de paiements numériques, la première étape consiste à vérifier si votre employeur propose le paiement par dépôt direct. Si tel est le cas, vous devrez en faire la demande à votre employeur. Il peut s’agir d’un formulaire de dépôt direct électronique ou d’un document sous format papier.

En règle générale, vous devez inclure vos coordonnées bancaires, à savoir :

- Un numéro de compte et d’acheminement, qui se trouve généralement au dos de vos relevés bancaires ou en bas à gauche de vos chèques ;

- L’adresse de votre banque et

- Un chèque annulé (parfois).

Si nécessaire, fournissez une copie d’un chèque annulé : certains employeurs l’utilisent pour la vérification des comptes et des numéros d’acheminement. Pour apprendre comment annuler un chèque aux États-Unis, vous pouvez consulter notre guide sur le sujet.

Ensuite, vous devrez spécifier le pourcentage de l’argent que vous souhaitez déposer sur votre compte. Vous pouvez le définir à 100 %, mais certaines personnes le déposent sur plusieurs comptes, en répartissant par exemple la somme totale entre des comptes courants et des comptes d’épargne.

Enfin, soumettez le formulaire à votre employeur et attendez qu’il soit traité.

Il peut s’écouler une ou deux périodes de paie avant que le dépôt direct n’entre en vigueur. Renseignez-vous auprès de votre employeur ou du service responsable de la paie pour obtenir plus d’informations.

Ai-je besoin d’un compte bancaire pour profiter du dépôt direct ?

Il est plus courant d’avoir un compte bancaire associé au dépôt direct. Cependant, si vous n’en avez pas, des alternatives existent. Ceux-ci inclus :

- Une carte de débit prépayée ;

- Des portefeuilles mobiles.

Vous pouvez également envisager de vous inscrire sur une banque en ligne. Il est facile de créer un compte directement depuis votre téléphone mobile. Pour commencer, consultez notre liste des 5 meilleures banques en ligne aux États-Unis.

Les principaux avantages du dépôt direct

Le dépôt direct offre de nombreux avantages tant aux propriétaires de petites entreprises qu’aux employés. Découvrons ensemble quelques-uns des principaux avantages du dépôt direct.

Pour l’employeur

- Il évite les tracas de la distribution des chèques ;

- Il permet d’effectuer des paiements à partir de n’importe quel endroit ;

- Il permet de réduire les coûts ; et

- Il permet de réduire le risque de confusion, de plainte ou de stress relatif au jour de paie.

Pour l’employé

- Il permet d’éviter le stress de perdre un chèque ou de l’égarer ;

- Il permet de répartir l’argent sur différents comptes ;

- Il permet d’accéder aux fonds dès qu’ils sont déposés ; et

- Il permet de rendre les finances plus prévisibles.

Pour toutes ces raisons, le dépôt direct est devenu une méthode privilégiée pour les employeurs et les employés aux États-Unis. Lorsque vous utilisez le dépôt direct pour recevoir d’autres paiements, comme votre remboursement d’impôt, vous devez saisir le même type d’informations auprès du payeur. Cette méthode est facile, sûre et pratique.

FAQ relative au dépôt direct

Si vous avez toujours quelques questions à propos du processus de dépôt direct, vous pouvez consulter nos réponses aux questions fréquemment posées.

Où puis-je encaisser un dépôt direct ?

Généralement, vous pouvez encaisser un dépôt direct sur un compte d’épargne ou un compte courant. Les personnes n’étant pas titulaire d’un compte bancaire peuvent se procurer une carte de débit prépayée comme solution de dépôt direct.

Y-a-t-il des frais à payer lors d’un dépôt direct ?

Non, vous ne payez généralement aucun frais pour recevoir des paiements électroniques comme le dépôt direct. Cependant, vous devez quand même vérifier auprès de l’organisme effectuant le paiement électronique et de votre banque.

Comment opter pour le dépôt direct des prestations de la Sécurité Sociale ?

Si vous êtes aux États-Unis, vous pouvez opter pour la réception de vos prestations de sécurité sociale sous forme de paiement électronique à partir du site Web de la Social Security Administration. Cliquez ici pour y accéder.

Comment vérifier le statut du dépôt direct des remboursements d’impôts ?

L’IRS dispose d’un outil qui vous permet de vérifier rapidement le statut des remboursements d’impôts. Consultez leur site en cliquant ici pour savoir quand vous pouvez espérer recevoir votre dépôt direct.

Quelle est la différence entre un dépôt direct et un virement bancaire ?

Le dépôt direct et le virement bancaire sont tous deux des transferts électroniques qui permettent de transférer de l’argent d’un compte bancaire vers un autre compte bancaire. Cependant, il ne s’agit pas de la même procédure.

Le dépôt direct est un paiement ACH effectué par l’intermédiaire du système Automated Clearing House. Le virement bancaire a recours à un système différent comme le Fedwire Funds Service de la Réserve fédérale, SWIFT, ou le Clearing House Interbank Payments System (CHIPS).

Tel qu’il a été mentionné précédemment, vous ne payez généralement pas de frais pour effectuer un dépôt direct sur votre compte bancaire. Cependant, votre banque ou coopérative de crédit facturera probablement des frais pour la réception d’un virement électronique par virement bancaire.

Pour en savoir plus : Quelle est la différence entre l’ACH et le virement bancaire ?

Que dois-je faire si mon dépôt direct n’arrive pas ?

Si le dépôt direct n’arrive pas sur votre compte bancaire comme prévu, vous pouvez d’abord contacter votre banque ou coopérative de crédit pour savoir si vous avez des paiements électroniques en attente.

Si celle-ci n’a aucune trace de la transaction, contactez votre employeur ou l’organisation qui a envoyé ou aurait dû envoyer le dépôt direct pour savoir si le dépôt direct a été initié. Lorsque vous contactez le payeur, soyez disposé à vérifier si les informations de votre compte bancaire sont correctes.

Quel est le rôle des fiches de paie lors des dépôts directs ?

Les fiches de paie sont des enregistrements des dépôts directs. Vous pouvez les recevoir numériquement par courrier électronique ou sur un portail destiné aux employés géré par votre employeur ou encore sous format papier.

Les fiches de paie comprennent généralement les informations suivantes :

- Votre nom et votre adresse ;

- Les dates de la période concernée par la paie ;

- Le montant total que vous avez gagné avant impôts (salaire brut) ;

- Les déductions fiscales ;

- Les déductions pour avantages sociaux ;

- Les autres déductions comme la pension alimentaire pour enfants ou les contributions caritatives ;

- Le montant qui vous a été payé après déductions (salaire net), qui correspond au montant du dépôt que vous verrez sur votre compte bancaire.

Vous devez conserver vos fiches de paie dans un endroit sûr pendant au moins un an pour pouvoir facilement déclarer vos impôts.

Les dépôts directs sont-ils effectués tous les jours de la semaine ?

Non, les paiements par dépôt direct ne sont généralement crédités que du lundi au vendredi. Ils ne seront pas non plus crédités pendant les jours fériés fédéraux lorsque la Réserve fédérale des États-Unis est fermée. Ces jours fériés comprennent :

- Le Jour de l’an ;

- La Journée de Martin Luther King ;

- Le Jour des présidents ;

- Le Memorial Day ;

- Le Juneteenth (Jour de l’émancipation) ;

- Le Jour de l’indépendance américaine ;

- La Fête du Travail ;

- Le Jour de Christophe Colomb ;

- La Journée des anciens combattants ;

- Thanksgiving ;

- Le Jour de Noël.

Comment mettre en place le dépôt direct sur les comptes de mes employés ?

Les propriétaires de petites entreprises peuvent mettre en place le dépôt direct par l’intermédiaire d’un prestataire de service de gestion des rémunérations. Un prestataire de service est un tiers qui gère en votre nom le paiement des rémunérations en échange de frais.

En plus de mettre en place le dépôt direct au sein de votre petite entreprise, un prestataire de service de gestion des rémunérations peut également gérer votre système de paie, vous épargnant ainsi les tracas et les dépenses liés à l’utilisation d’un logiciel spécialisé en la matière.

Combien de temps faut-il pour encaisser un paiement par dépôt direct ?

Un dépôt direct apparaîtra généralement sur le compte du bénéficiaire dans un délai d’un à trois jours après l’envoi du paiement.

À quelle heure un dépôt direct peut-il être reçu ?

Le moment pendant lequel les institutions bancaires traitent les opérations de dépôt direct varie largement. Certaines banques et coopératives de crédit peuvent fixer l’heure de traitement à minuit, tandis que d’autres institutions financières ne peuvent mettre les fonds à disposition que pendant les heures normales d’ouverture.

Contactez votre institution financière pour savoir quand vous pouvez espérer voir apparaître votre dépôt direct dans le solde de votre compte bancaire.

Le dépôt direct est-il sans risque ?

Le dépôt direct représente généralement une méthode de paiement sûre. Les informations telles que votre compte courant ou votre numéro de compte d’épargne sont cryptées pour plus de protection.