La banque en ligne a certes rendu les paiements électroniques rapides et faciles, mais les chèques papier sont toujours utilisés. Lorsque vous êtes payé par chèque, vous devez signer au dos de celui-ci avant de pouvoir le déposer ou l’encaisser. Assez simple, n’est-ce-pas ?

La signature d’un chèque s’appelle aussi « endossement d’un chèque ». Il existe plusieurs façons d’endosser un chèque, selon l’utilisation souhaitée de ce chèque.

Par exemple, vous pouvez :

- Endosser le chèque pour le céder à un tiers ;

- Endosser un chèque au profit d’une autre personne ;

- Endosser un chèque pour le compte d’une entreprise ; ou

- Endosser un chèque pour un certain type de dépôt, comme les services bancaires mobiles.

Les étapes pour endosser un chèque sont assez similaires dans la plupart des pays. Toutefois, nous allons nous concentrer, dans cet article, sur la façon d’endosser un chèque aux États-Unis.

Pourquoi dois-je endosser un chèque ?

L’endossement d’un chèque papier le rend valable pour un dépôt sur un compte courant, un compte d’épargne ou pour l’encaissement. De plus, avec les bonnes informations, votre endossement indique à la banque exactement comment l’utiliser ou le déposer.

Par exemple, si vous souhaitez signer un chèque au profit d’une autre personne, vous devrez l’endosser et écrire « payer à l’ordre de » en ajoutant le nom de la personne concernée.

Pour encaisser des chèques qui ne sont pas directement rédiger à l’ordre d’un particulier, les institutions financières doivent savoir que le bénéficiaire initial approuve le paiement.

Supposons maintenant que vous souhaitez déposer votre chèque au guichet automatique ou par l’intermédiaire d’une application mobile. Même si vous ne le donnez pas à un caissier de banque, la banque ou la coopérative de crédit exigera systématiquement votre signature au dos du chèque pour prouver sa validité.

Si un chèque ne présente pas le bon endossement, ou n’en présente aucun, il peut ne pas être encaissable et peut même être considéré comme frauduleux.

Comment dois-je endosser un chèque ?

Il existe plusieurs façons d’endosser un chèque afin que le bénéficiaire puisse accéder aux fonds.

Tout d’abord, trouvez la zone prévue pour l’endossement. Prenez simplement un nouveau chèque et retournez-le. Vous verrez la zone d’endossement au dos du chèque, comme dans l’illustration suivante.

Vous remarquerez la mention suivante : « Endosser le chèque ici » et trois lignes vides. La plupart des chèques indiquent « ne rien écrire » en dessous de cette zone destinée à l’endossement.

L’endossement en blanc : Un endossement en blanc est le moyen le plus courant d’endosser un chèque. Cela signifie que le payeur signe la ligne en bas à droite pour montrer à la banque destinataire qu’il autorise le transfert de ces fonds de son compte à celui du bénéficiaire. Cela ne veut pas dire laisser le chèque en blanc. Un chèque en blanc n’est pas encaissable et pire encore, il peut être rempli par quelqu’un d’autre et vous expose à des activités frauduleuses.

L’endossement restrictif : Ce type d’endossement comporte certaines règles. Pour compléter un endossement restrictif, vous devez signer le chèque comme d’habitude, puis inscrire les mots « pour dépôt seulement » sous votre signature. Cela signifie que le chèque ne sera pas encaissable à un guichet et que le destinataire ne pourra déposer les fonds que sur son compte bancaire. Vous pouvez également ajouter un numéro de compte bancaire spécifique pour vous assurer que le chèque n’est encaissable que sur un compte spécifique. Vous pouvez également écrire « pour dépôt mobile uniquement » si vous souhaitez que le destinataire ne puisse encaisser le chèque que par l’intermédiaire d’un dépôt mobile par son application bancaire personnelle.

L’endossement complet : Un endossement complet est un endossement de chèque par un tiers. Cela signifie que vous pouvez l’endosser pour permettre à une autre personne de rendre le chèque encaissable à un tiers. Vous devrez signer le chèque à côté de la mention « Payer à l’ordre de » et ajouter le nom de la personne à qui vous l’endosser.

Comment savoir de quelle manière endosser un chèque ?

Chaque méthode répond à un objectif différent. Un endossement en blanc est un moyen assez sûr de payer une facture ou d’envoyer de l’argent à quelqu’un. Il est préférable d’utiliser un endossement en blanc lorsque vous payez une facture de service ou de services publics. Personne d’autre ne pourra dans ce cas prendre ce chèque pour l’encaisser.

Effectuez un endossement restrictif si vous craignez que le destinataire utilise les fonds pour un objectif contraire à celui que vous souhaitez. Il s’agit là aussi d’une bonne idée si vous craignez le vol. Les informations bancaires que vous ajoutez garantiront que personne d’autre ne pourra illégalement accéder à ces fonds.

Un endossement complet est un endossement spécial. Ne le faites que si vous faites entièrement confiance à la personne au bénéfice de qui vous l’effectuez. Par exemple, supposons que vous voulez aider un être cher à payer une facture, mais que vous ne connaissez pas le nom du bénéficiaire. Vous pouvez envoyer un chèque avec un endossement complet à un membre de votre famille et ce dernier pourra le compléter.

Que faut-il savoir d’autre sur la façon d’endosser un chèque ?

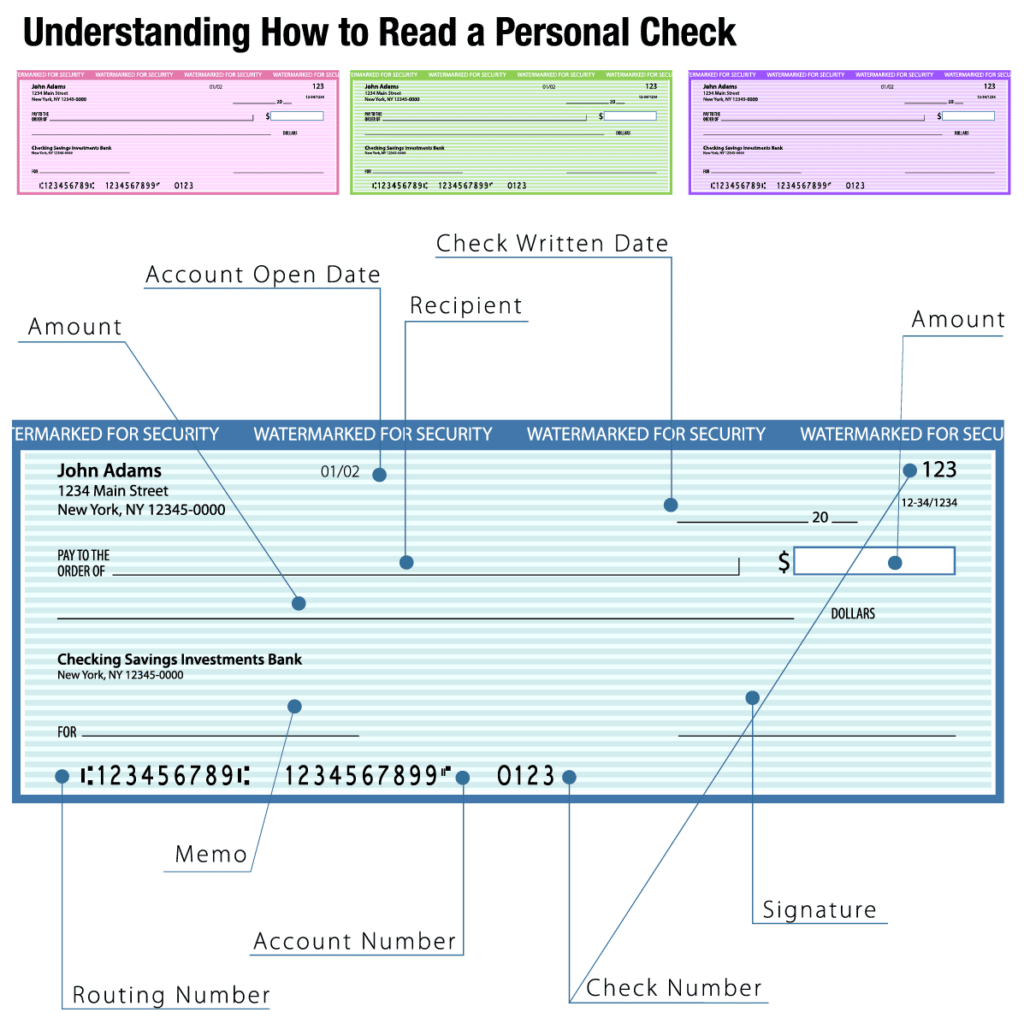

Il est important que le chèque original mentionne les informations exactes quant à la date, le montant, la signature et le nom du bénéficiaire avant de l’endosser.

Pour vous protéger contre la fraude, assurez-vous que le montant ajouté dans la case de droite en chiffres et le montant en lettres sur la deuxième ligne ainsi que toutes les autres informations sont correctes. S’il y a des erreurs, demandez au rédacteur du chèque d’origine d’en émettre un autre avec les corrections appropriées.

S’il existe une divergence dans le montant en lettres et en chiffres, ou si quelque chose est illisible ou mal orthographié, le chèque peut être inutile pour le destinataire. Le destinataire ne peut encaisser le chèque que si les informations au recto du chèque sont correctes.

Les chèques ont une durée de vie de six mois. Cela signifie que si la date est mal écrite et qu’il semble que le chèque date de plus de six mois, le destinataire ne pourra pas l’encaisser. Des erreurs dans le nom du bénéficiaire empêcheront également votre bénéficiaire d’encaisser le chèque.

Remitly permet des transferts d’argent internationaux de manière plus rapide, plus facile, plus transparente et plus abordable. Notre application mobile fiable et facile à utiliser est approuvée par plus de 5 millions de personnes dans le monde.

Visitez la page d’accueil ou téléchargez notre application pour en savoir plus.

Quelques lectures complémentaires

Pour en savoir plus sur les notions de finances personnelles, le blog Remitly est là pour vous.