O online banking tornou os pagamentos eletrônicos mais rápidos e fáceis, mas os cheques em papel ainda estão em uso. Quando você é pago em cheque, precisa assinar o verso antes de depositar ou sacar. Muito simples, certo?

Assinar um cheque também é chamado de “endossar um cheque”. Existem algumas maneiras diferentes de endossar um cheque, dependendo de como você deseja usá-lo.

Por exemplo, você pode:

- Endossar o cheque para transferir os direitos a terceiros;

- Endossar um cheque em benefício de outra pessoa;

- Endossar um cheque para uma empresa; ou

- Endossar um cheque para um determinado tipo de depósito, como mobile banking.

Embora as etapas para endossar um cheque sejam muito semelhantes na maioria dos países, neste artigo, vamos nos concentrar em como endossar um cheque nos EUA

Por que preciso endossar um cheque?

Endossar um cheque em papel torna-o válido para depósito em conta corrente, conta poupança ou para saque. Além do mais, com as informações corretas, seu endosso diz ao banco exatamente como usá-lo ou depositá-lo.

Por exemplo, se você quiser assinar um cheque para outra pessoa, será necessário endossá-lo e escrever “pay to the order of” (pagar na ordem de) seu nome.

Para descontar cheques que não foram emitidos diretamente para um indivíduo, as instituições financeiras precisam saber se o beneficiário original endossa o pagamento.

Por outro lado, digamos que você queira depositar seu cheque no caixa eletrônico ou em um aplicativo móvel. Mesmo que você não o esteja entregando a um caixa de banco, o banco ou cooperativa de crédito ainda exige sua assinatura no verso do cheque para provar sua validade.

Se um cheque não tiver o endosso correto, ou mesmo nenhum, ele pode não ser descontado e pode até ser visto como fraudulento.

Como endosso um cheque?

Existem algumas maneiras de endossar um cheque para que o destinatário possa acessar os fundos.

Primeiro, encontre a área de endosso. Simplesmente pegue o cheque e vire-o. Você verá a área de endosso no verso do cheque, assim.

Você verá uma frase como: “endorse check here” (endossar cheque aqui) e três linhas. A maioria dos cheques indica “do not write” (não escreva) abaixo dessa área de endosso.

Endosso em branco: um endosso em branco (Blank Endorsement) é a forma mais comum de endossar um cheque. Isso significa que o pagador assina a linha inferior direita para mostrar ao banco recebedor que ele permite que esses fundos sejam transferidos de sua conta para o destinatário. Isso não significa deixar o cheque em branco. Um cheque em branco não pode ser resgatado e, pior, pode ser preenchido por outra pessoa, o que deixa você vulnerável a atividades fraudulentas.

Endosso restritivo: Este tipo de endosso (Restrictive Endorsement) tem algumas regras junto a ele. Para concluir um endosso restritivo, você deve assinar o cheque normalmente e, em seguida, escrever as palavras “for deposit only” (somente para depósito) abaixo de sua assinatura. Isso significa que o cheque não poderá ser resgatado em um caixa e o destinatário só poderá depositar os fundos em sua conta bancária. Você também pode incluir um número de conta bancária específico para garantir que o cheque só possa ser depositado em uma conta específica. Você também pode escrever “apenas para depósito móvel” se desejar que o destinatário só possa sacar o cheque por meio de depósito móvel através de seu aplicativo de banco pessoal.

Endosso completo: um endosso completo (Full Endorsement) é um endosso de cheque de terceiros. Isso significa que você pode endossá-lo para permitir que outra pessoa torne o cheque descontável para terceiros. Você terá que assinar o cheque ao lado das palavras “Pay to the order of” (pagar em nome de) e o nome da pessoa para quem você está assinando.

Como saber qual forma de endossar um cheque

Cada método tem um propósito diferente. Um endosso em branco é uma forma bastante segura de pagar uma conta ou enviar dinheiro a alguém. É melhor usar um endosso em branco ao pagar um serviço ou uma conta de serviços públicos. Ninguém mais pode pegar aquele cheque para descontá-lo, nesse caso.

Use um endosso restritivo se você temer que o destinatário não use os fundos como você pretende. Também é uma boa ideia se você estiver preocupado com roubo. As informações bancárias que você inclui garantirão que ninguém mais tenha acesso ilegal a esses fundos.

Um endosso completo é um endosso especial. Só faça isso se confiar totalmente na pessoa a quem está dando. Por exemplo, digamos que você queira ajudar um ente querido a pagar uma conta, mas não sabe o nome do beneficiário. Você pode enviar ao seu familiar um cheque com o endosso completo, e ele pode preencher o resto.

O que mais preciso saber sobre como endossar um cheque?

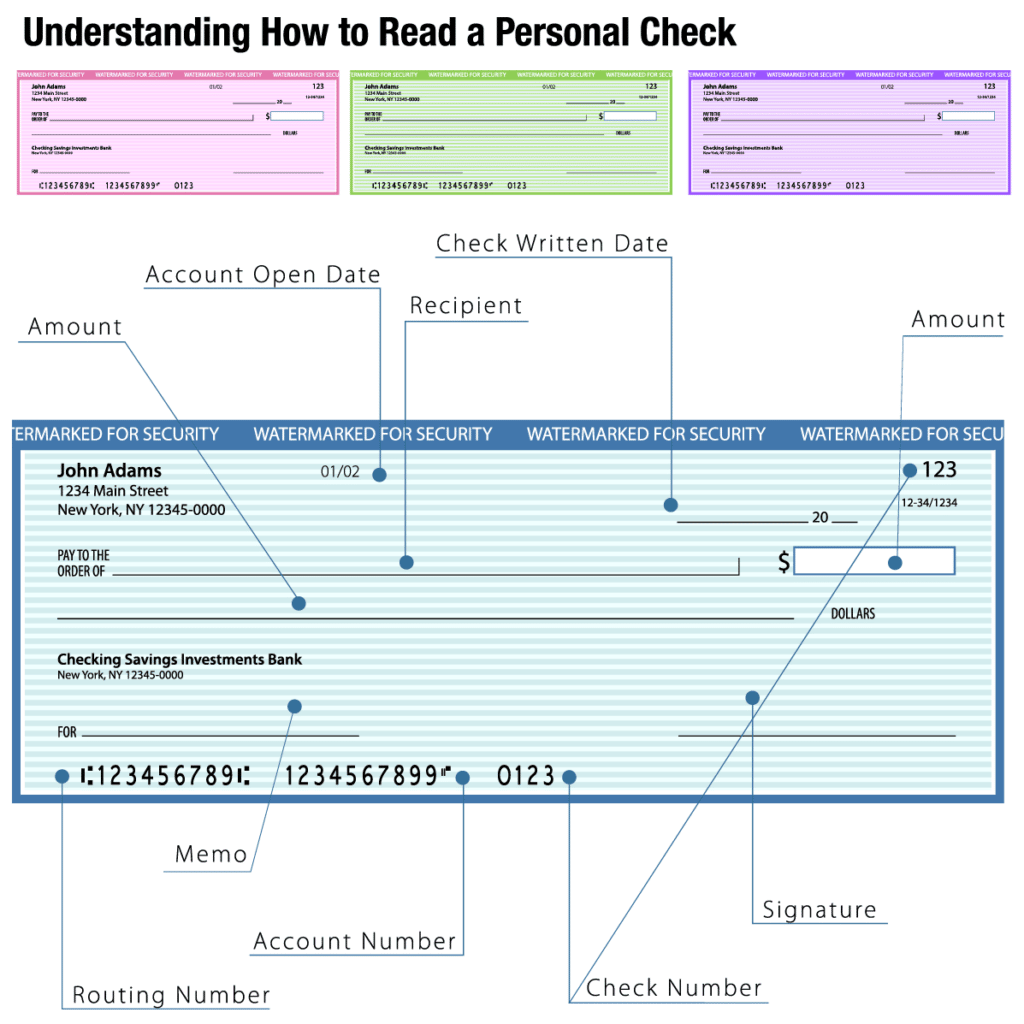

É importante que o cheque original tenha a data, o valor, a assinatura e o nome do beneficiário corretos antes de endossá-lo.

Para se proteger de fraudes, certifique-se de que o valor indicado na caixa à direita, em números, bem como nas letras na segunda linha do meio, está correto, bem como todas as outras informações. Se houver algum erro, peça ao redator do cheque original para emitir um corrigido.

Se houver uma discrepância na letra e nos valores numéricos, ou se algo estiver ilegível ou incorreto, o cheque pode ser inútil para o destinatário. O destinatário só pode descontar o cheque se as informações na frente do cheque estiverem corretas.

Os cheques têm uma vida útil de seis meses. Isso significa que se a data for escrita incorretamente e parecer que o cheque tem mais de seis meses, o destinatário não poderá sacá-lo. Erros no nome do beneficiário também impedirão o destinatário de descontar o cheque.

A Remitly torna as transferências internacionais de dinheiro mais rápidas, fáceis, transparentes e acessíveis. Nosso aplicativo móvel confiável e fácil de usar tem a confiança de mais de cinco milhões de pessoas em todo o mundo. Visite a página inicial ou baixe nosso aplicativo para saber mais.

Leitura complementar

Para mais informações sobre finanças pessoais, consulte o blog da Remitly.