Tus cheques personales tienen una serie de números en la parte inferior. Cada serie de números representa información importante.

En esta guía de Remitly te enseñamos cómo funcionan los números de un cheque y cuándo puedes necesitarlos.

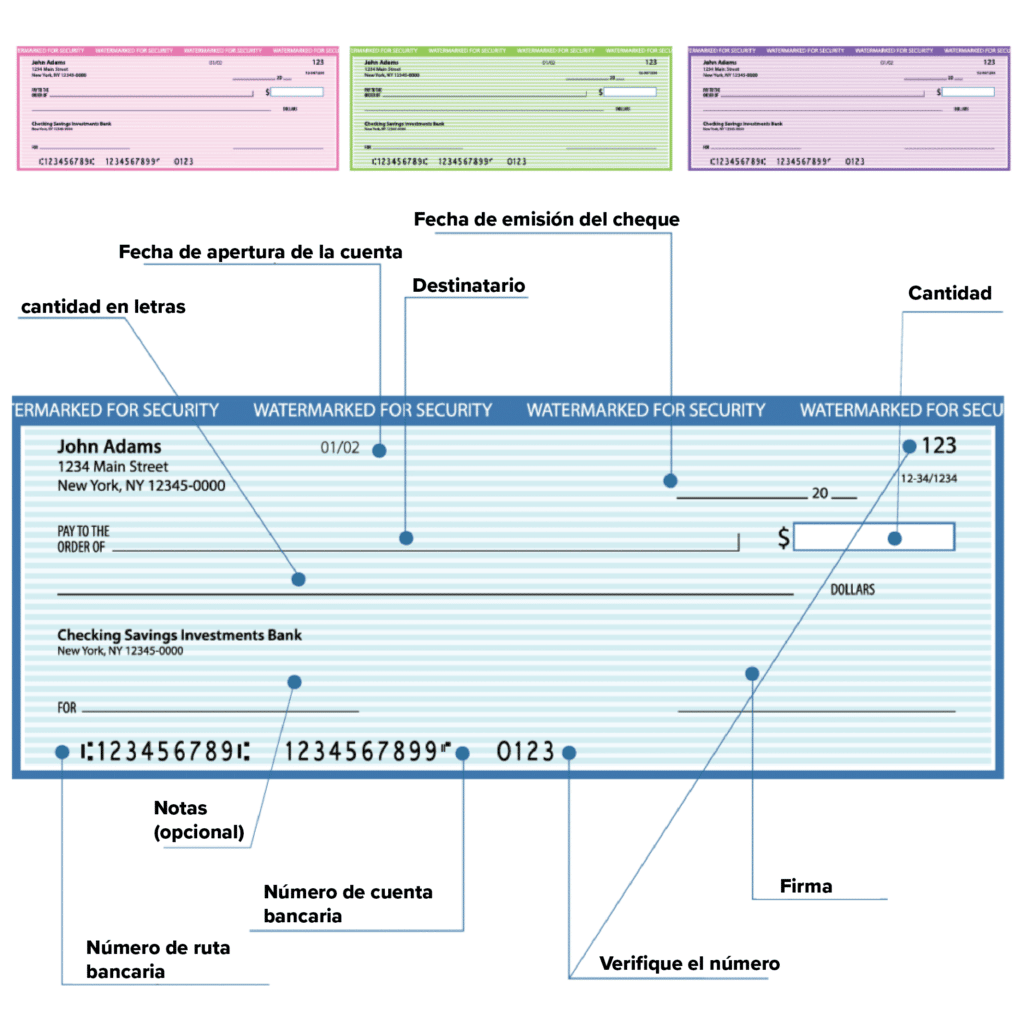

¿Cómo funcionan los números de cheque? Guía visual

No importa el color o el diseño de tu cheque personal, tendrá ciertas características Por eso, la información sigue siendo válida aunque tu cheque no coincida con los que se muestran en la imagen siguiente.

Significado de los números de cheques

En la parte inferior de cada cheque hay cierto conjunto de números únicos. A continuación te explicamos el significado de cada uno:

Número | Definición

| Elemento | Descripción |

|---|---|

| Número de ruta | Representa el número de ruta de tu banco, también conocido como número de tránsito. |

| Número de cuenta | Representa tu número de cuenta bancaria personal. |

| Número de cheque | El número de identificación único de tu cheque. Aparece en la parte inferior junto a los números de ruta y de cuenta. |

| Número de banca de reserva fraccional | El número de banco fraccionario es otra forma de representar el banco del que proviene el cheque. Parece una fracción con dos números separados por una barra diagonal (/). |

Número de Ruta

El primer grupo de números de la esquina inferior de tu cheque representa el número de ruta de tu banco, también conocido como número de tránsito.

Se trata del número de identificación bancaria de nueve dígitos de tu banco, que representa la entidad financiera titular de tu cuenta, no a la cuenta en sí.

Cualquier persona con una cuenta en la misma sucursal bancaria tendrá este número de ruta en sus cheques.

Este número permite a un banco enviar y recibir dinero de otras instituciones financieras.

Piensa en él como si fuera una dirección. Algunos bancos tienen varios números de ruta, mientras que otros sólo tienen uno.

Hay muchas situaciones en las que necesitarás tu número de ruta. Algunos de los más comunes son, entre otros:

- Procesar un cheque

- Configurar pagos recurrentes de facturas en línea (por ejemplo, pagos de teléfonos móviles y suscripciones en línea).

- Establecer un depósito directo con tu empresa

- Envío y/o recepción de transferencias bancarias

Número de Cuenta

El segundo grupo de números, de la parte inferior del cheque, representa tu número de cuenta bancaria personal. Cuando emitas un cheque y el beneficiario lo ingrese en su cuenta bancaria, los fondos se extraerán de esta cuenta.

Este número es exclusivo de tu cuenta y sólo de tu cuenta, por lo que es crucial mantenerlo a salvo para evitar actividades bancarias fraudulentas.

Número de Cheque

Cada cheque tiene su propia firma y número de identificación único, que aparece en la parte inferior junto a los números de ruta y de cuenta. El mismo número aparece también en la esquina superior derecha.

Cuando abres una cuenta corriente nueva, el primer cheque de tu libreta suele empezar por 0001 y aumentar un dígito con cada cheque siguiente (es decir, 0002, 0003, etc.).

Cuando termines tu talonario y pidas otro, es buena idea empezar con el número en el que terminó el anterior talonario.

La finalidad del número de cheque es identificar el cheque individual utilizado.

Por ejemplo, supongamos que pierdes un cheque y necesitas anularlo. En ese caso, puedes notificarlo a tu entidad financiera utilizando el número de cheque específico asociado al pago que necesitas cancelar.

El número de cheque también ayuda al banco a identificar tus cheques. Si alguna vez necesitas suspender el pago de un cheque, tendrás que indicar el número del cheque.

Número de banca de reserva fraccional

El número bancario fraccionario es una serie de dígitos que aparecen en la parte superior de tus cheques. Parece una fracción compleja con dos números juntos uno sobre otro y separados por una barra diagonal (/).

Aunque parezca complicado, el número de banco fraccionario es otra forma de representar el banco del que procede el cheque.

Anteriormente, las instituciones financieras se basaban en números bancarios fraccionarios para saber dónde retirar y depositar dinero cuando pasaban por el proceso de acreditar y debitar cheques.

Aunque el sistema bancario ha avanzado hasta eliminar en gran medida la necesidad de números bancarios fraccionarios, los bancos siguen imprimiéndolos en los cheques.

¿Qué sucede con los números de cheque si abro una nueva cuenta bancaria?

Si cambias de cuenta bancaria, tendrás que conseguir nuevos cheques asociados a tu nuevo número de cuenta.

Es importante destruir o anular todos los cheques restantes con el antiguo número de cuenta bancaria.

También tendrás que añadir tus nuevos datos bancarios, como suscripciones y tarjetas de crédito, a tus cuentas de facturas periódicas.

Encontrarás la información pertinente sobre cuentas y rutas directamente en tus nuevos cheques.

Recuerda que los números de tus tarjetas de crédito y débito no son los mismos que tus números de ruta y cuenta.

Al abrir una cuenta corriente en algunos bancos, recibirás un pequeño talonario de cheques de cortesía.

Al igual que otros tipos de cheques, los cheques iniciales muestran el número de cuenta, el número de ruta y el número fraccionario del banco. Sin embargo, no llevarán impresos tu nombre y dirección.

En algunos casos, los cheques de inicio tampoco muestran los números de cheque.

Como la falta de un número de cheque identificativo puede dificultar el seguimiento de los cheques emitidos, es probable que quieras dejar de utilizar el talonario de cheques inicial en cuanto llegue tu primer pedido de cheques personales.

Asegúrate de destruir los cheques de inicio no utilizados para proteger la información de tu cuenta.

¿Qué pasa si tengo una cuenta bancaria conjunta?

Si tienes una cuenta bancaria conjunta con tu cónyuge u otra persona, los nombres de ambos, incluyendo el nombre de la persona o entidad beneficiaria, aparecerán en los cheques, otorgándoles a los dos autoridad para pagar y usarlos. Uno de los titulares de la cuenta puede utilizar cheques sin la aprobación del otro.

Si no quieres que se compartan tus transacciones o el acceso a la emisión de cheques, considera la posibilidad de abrir una nueva cuenta corriente personal. O puedes optar por abrir una cuenta de ahorros conjunta, pero mantener separadas tus cuentas corrientes.

¿Puedo verificar mis números de cheque online?

Si no tienes acceso a tu talonario de cheques, puedes verificar tu número de ruta y tu número de cuenta accediendo a tu cuenta bancaria por Internet.

La ubicación de estos números de identificación varía según la institución financiera.

Normalmente puedes localizarlos buscando «número de ruta» o «número de cuenta» en el buscador o ampliando los detalles de tu cuenta.

También puedes verificar estos mismos números en tus extractos bancarios, ya sean en papel o electrónicos.

Si no encuentras tus extractos y tienes dificultades para acceder al sitio web, puedes solicitar información sobre qué números de cheque se han compensado de otras formas.

Visita la sucursal de tu banco y habla con un representante de servicio de atención al cliente, o ponte en contacto con tu banco por teléfono o chat en línea.

Contratación, uso y cuidado de la chequera

Al contratar la cuenta de cheques, el banco entregará al titular o autorizado el talonario que contiene los cheques. Este proceso de entrega debe ser meticuloso, asegurando que el talonario llegue en perfectas condiciones. Es importante que al abrir la chequera, el cliente verifique que la envoltura no esté dañada y luego cuente uno por uno el número de cheques, validando que la numeración sea la correcta. Por ejemplo, si el talonario consta de 50 cheques, se debe registrar en el acuse de recibo que todos los cheques están presentes y que su orden es el adecuado para el pago del cheque.

Además, es esencial que la chequera se mantenga en resguardo y fuera de la vista de terceros para evitar su mal uso. Al hacer uso de ella, se recomienda no dejarla en lugares donde pueda ser accesible a otros, como en un automóvil, y nunca junto a documentos que contengan la firma del titular. Cuidar adecuadamente el talonario de cheques es fundamental para prevenir fraudes y garantizar la seguridad de la información personal que contiene.

¿Cómo elijo el número de cheque inicial cuando pido cheques?

Cuando llenes un formulario de pedido de cheques, normalmente se te pedirá que indiques un número de cheque inicial.

Para mantener tus cheques en orden secuencial, mira el último grupo de cheques de la caja que tienes actualmente. Dirígete al último cheque y escribe el número de cheque que viene a continuación en el formulario. Esta es la forma correcta para solicitar tus cheques.

Ten en cuenta que es posible utilizar un número completamente distinto cuando reordenes los cheques.

Por ejemplo, supongamos que el último número de cheque fue 2005. Si quisieras, podrías pasar al 4000 o al 5000.

Algunas personas deciden adelantar sus números de cheque de esta forma cada año. Con este planteamiento, los cheques de los 4000 podrían ser para 2024, y los de los 5000 podrían ser para 2025.

Elegir los números al pedir cheques para tu cuenta corriente depende de ti, así que siéntete libre de enumerarlos de una forma que te resulte fácil de seguir.

Tipos de cheques

Los cheques se presentan en diversas modalidades, cada una adaptándose a diferentes necesidades de pago. Entre los tipos de cheque más comunes se encuentran los cheques personales, que son utilizados como orden de pago para transacciones cotidianas y pagos a proveedores. Estos cheques son una forma de pago segura, aunque su aceptación puede variar entre comerciantes.

Por otro lado, existen cheques de caja, que son emitidos por instituciones financieras y garantizan fondos, lo que los convierte en un medio de pago altamente confiable. Cada tipo de cheque tiene sus características específicas, lo que es importante considerar al seleccionar el medio de pago, como el medio de pago, más adecuado para cada situación. Esto asegura no solo la efectividad del pago, sino también la seguridad en las transacciones.

Preguntas frecuentes sobre los números de cheque

Si aún tienes preguntas sobre los números de cheque y cómo afectan a tu cuenta corriente, sigue leyendo para obtener respuestas.

¿Aceptarán las empresas y los comercios cheques de baja numeración?

En algunos casos, una tienda o empresa puede no estar dispuesta a aceptar un cheque personal con una cifra baja por temor al fraude.

Los números bajos pueden indicar que una cuenta es nueva, y la parte a la que intentas pagar puede temer que el cheque rebote cuando intente cobrarlo o ingresarlo.

Es más probable que te encuentres con este problema cuando extiendas un cheque por un importe elevado.

¿Un cheque electrónico tiene un número de cheque?

Si utilizas un servicio de pago de facturas por Internet, es probable que tu banco envíe los pagos como transacciones electrónicas de la Cámara de Compensación Automatizada (ACH) siempre que sea posible. En este caso, el pago se retirará de tu cuenta corriente, y no verás un número de cheque.

Cuando no es posible realizar un pago por ACH, el servicio puede emitir un cheque en papel desde tu cuenta corriente y enviarlo al beneficiario.

En el cheque en papel aparecerá un número de cheque, que normalmente no seguirá la secuencia actual de números de tu libreta de cheques.

¿Un depósito directo tiene un número de cheque?

Un ingreso directo suele procesarse a través del sistema ACH. Como resultado, normalmente no verás un número de cheque asociado a los ingresos directos en tu cuenta corriente.

Fraude con cheques

El fraude con cheques es una preocupación constante tanto para los bancos como para los titulares de cuentas. Existen varias modalidades de fraude, incluyendo la falsificación de cheques y el uso de cheques robados. Los delincuentes pueden manipular la información en un cheque legítimo o crear cheques falsos, lo que puede resultar en pérdidas significativas para los afectados.

Para combatir este tipo de fraude, las instituciones financieras han implementado diversas medidas de seguridad. Estas incluyen el uso de tecnologías avanzadas de autenticación y verificación, así como la recomendación de que los titulares mantengan sus cheques en lugares seguros y no compartan información personal que pueda ser utilizada para cometer fraudes. La concienciación sobre estas prácticas es crucial para proteger tanto a los individuos como a las organizaciones contra posibles pérdidas financieras.

Remitly ofrece una alternativa a los cheques

Si envías dinero con frecuencia a tus seres queridos en casa, Remitly puede permitirte hacerlo. Hacemos que las transferencias de dinero sean seguras, fáciles y transparentes.

Dependiendo de dónde viva tu ser querido, puede tener la opción de recoger por ventanilla, ingresar los fondos directamente en su cuenta bancaria o incluso solicitar entrega a domicilio.