ABA, ACH, EFT… Tutti questi acronimi possono confondere gli utenti delle banche mobili. Se stai cercando di trasferire denaro, soprattutto ai tuoi cari che vivono all’estero, è fondamentale capire il significato di questi termini.

Il processo di trasferimento di denaro non deve essere complicato o rischioso. In questo articolo vedremo cos’è il numero ABA, come si usa e come trovarlo.

Cos’è un numero ABA?

Nel 1910, l’American Bankers Association (ABA) ha creato il numero di routing ABA, una serie di numeri utilizzati per identificare uno specifico istituto finanziario durante il processo di pagamento.

Inizialmente, era stato pensato solo come un modo per determinare il punto finale di elaborazione dell’assegno. Oggi identifica anche i partecipanti alle camere di compensazione automatizzate (ACH), ai trasferimenti elettronici di fondi (EFT) e all’online banking.

Come è cambiato il numero ABA.

Nel corso degli anni, il numero di routing bancario ABA è cambiato per diverse ragioni, tra cui il Federal Reserve System. Il riconoscimento dei caratteri a inchiostro magnetico (o codice MICR) è stato inventato come tecnologia unica da utilizzare per l’elaborazione degli assegni. Consiste in un codice di nove cifre che appare sul lato sinistro del fondo degli assegni. Il codice identifica la banca e la filiale coinvolte nel trasferimento di fondi.

Leggi che influenzano il numero ABA.

Inoltre, il numero di routing ABA è cambiato a causa dell’attuazione dell’Expedited Funds Availability Act (EFAA) e del Check Clearing for the 21st Century Act (Check 21).

L’EFAA è una legge promulgata nel 1987 che limita il tempo in cui le banche possono trattenere gli assegni e altri depositi prima di liquidarli per il pagamento.

Sebbene le banche tendano a trattenere gli assegni e i depositi elettronici per assicurarsi che non vengano restituiti non pagati, devono rispettare i seguenti tempi massimi di trattenuta:

- Fino a due giorni lavorativi per gli assegni provenienti da conti della stessa banca.

- Fino a sette giorni lavorativi per gli assegni locali.

- Periodi più lunghi per scopi ritenuti ragionevoli.

Check 21 è una legge promulgata nel 2004 per aiutare le banche a elaborare elettronicamente un maggior numero di assegni. Consente agli istituti finanziari di creare immagini elettroniche degli assegni per velocizzarne l’elaborazione. Questo processo, chiamato check truncation, riduce anche i costi di elaborazione degli assegni cartacei.

In ogni caso, in genere sono necessari da due a cinque giorni lavorativi per l’incasso di un assegno, a meno che l’importo da incassare non sia elevato (superiore a 5.000 dollari). I pagamenti elettronici e le transazioni elettroniche spesso avvengono in tempi più brevi rispetto agli assegni.

Scopri di più sull’invio di denaro con Remitly.

Cosa significano i numeri di un numero ABA

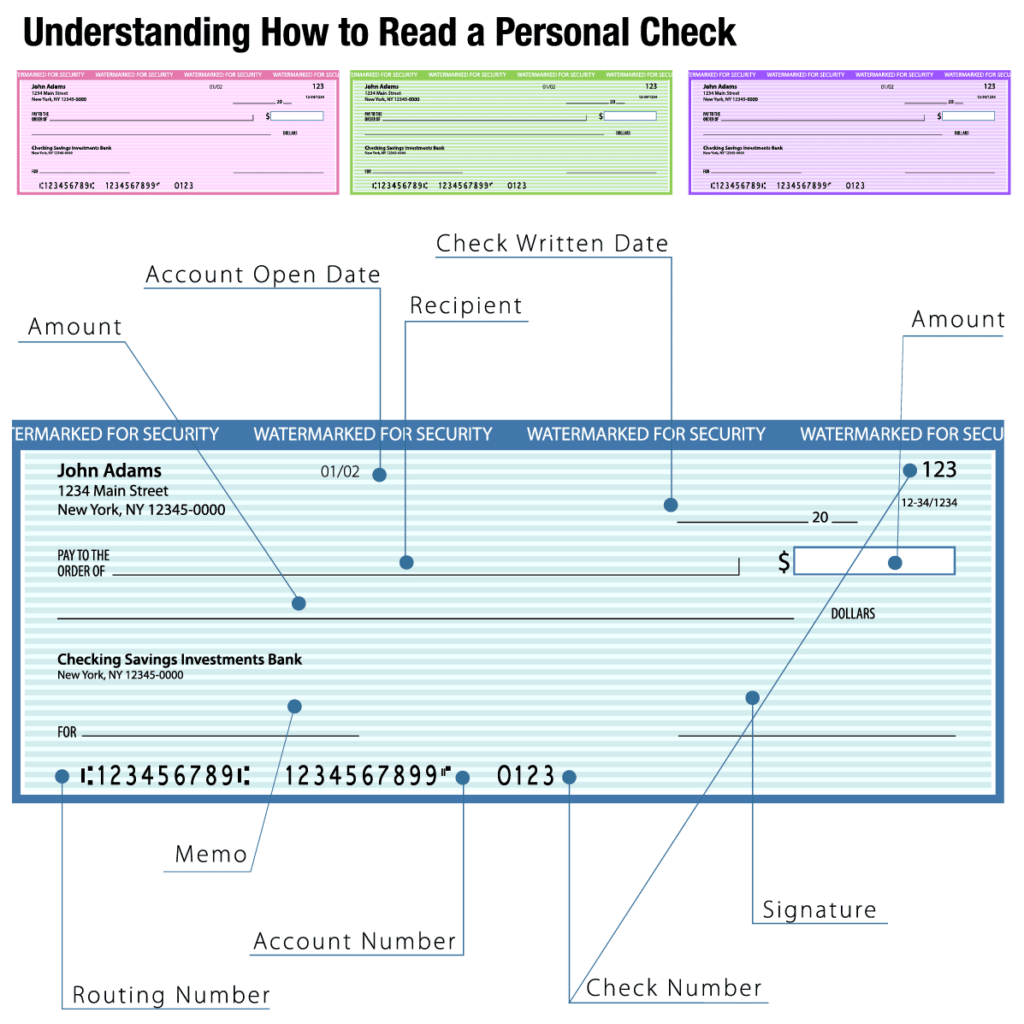

Il numero ABA, noto anche come numero di transito di routing (RTN) o numero di routing dell’assegno, fa parte dell’intero codice MICR di un assegno cartaceo.

La stringa di caratteri MICR comprende tre parti da sinistra a destra dell’assegno: un numero di routing, un numero di conto bancario e un numero di assegno.

Cos’è il numero di routing ABA.

Il numero ABA è il numero di routing bancario, ovvero la prima serie di numeri all’estrema sinistra del codice MICR. Il numero di routing è stampato con l’inchiostro magnetico o il carattere MICR che il computer utilizza per identificare la banca o le istituzioni finanziarie associate a un conto.

Il numero ABA non corrisponde a un particolare tipo di conto, quindi può essere applicato a conti correnti, conti di risparmio e altri.

Il numero di routing ABA è composto da diverse parti:

- Le prime quattro cifre identificano la sede fisica della banca.

- La quinta e la sesta cifra indicano la Federal Reserve Bank attraverso la quale vengono instradati i bonifici elettronici e bancari.

- La settima cifra indica il centro di elaborazione assegni della Federal Reserve a cui l’istituto è stato assegnato.

- L’ottava cifra indica il distretto della Federal Reserve.

- L’ultima cifra indica il checksum, un valore utilizzato per rilevare gli errori durante i trasferimenti di dati.

Come viene utilizzato il numero ABA

Il numero di routing ABA a nove cifre viene rilasciato solo alle istituzioni finanziarie federali o statali degli Stati Uniti. Per ottenere un numero ABA, gli istituti finanziari devono essere idonei ad aprire un conto presso la Federal Reserve Bank.

Il numero ABA è il numero di identificazione della banca. Questo identificativo può essere utilizzato per elaborare assegni, assegni elettronici, transazioni ACH (Automated Clearing House), trasferimenti elettronici di fondi (EFT) e bonifici internazionali. È anche lo stesso numero che viene spesso richiesto per impostare i depositi diretti e i pagamenti automatici delle bollette.

Come trovare un numero ABA

Ora che sai cos’è il numero ABA, ti starai chiedendo come trovarlo anche se non hai assegni cartacei.

Ci sono diversi modi semplici per trovare un numero ABA e l’istituto finanziario associato. Devi avere un assegno cartaceo, conoscere il nome della banca o avere accesso al tuo conto corrente online.

Trovarlo tramite un assegno.

Se hai un assegno cartaceo, puoi semplicemente cercare il numero di nove cifre sul lato sinistro della parte inferiore dell’assegno.

L’ABA di una banca si trova anche sul fondo delle ricevute di deposito del tuo libretto degli assegni. Il numero potrebbe trovarsi in una posizione leggermente diversa se lo stai cercando su un assegno elettronico o su un assegno commerciale.

Cercalo in banca.

Se non hai un assegno cartaceo a portata di mano o hai bisogno del numero di routing per una carta di debito o di credito, puoi accedere al tuo conto online per trovarlo. Il numero ABA si trova solitamente tra le informazioni sul deposito diretto o sull’ACH.

Se non hai un conto online, puoi anche chiamare la banca o cercarlo sul suo sito web. Assicurati di utilizzare il numero corretto, poiché alcune banche ne hanno diversi per ACH, bonifici e deposito diretto. In caso di dubbio, chiedi conferma al servizio clienti della banca.

Usa uno strumento di ricerca del numero ABA

L’American Bankers Association offre anche un comodo strumento di ricerca online del numero di routing ABA. Puoi inserire il nome della banca e lo stato per trovare il numero ABA, oppure puoi inserire il numero ABA per trovare la banca.

Perché il numero ABA è importante

I numeri di routing ABA sono essenziali per diversi motivi.

In primo luogo, il numero ABA permette agli istituti finanziari di tracciare la provenienza e la destinazione di un trasferimento di denaro, rendendo più efficiente l’elaborazione elettronica.

In secondo luogo, elimina i potenziali errori che possono causare ritardi nei trasferimenti.

Infine, devi salvaguardare il tuo numero ABA e il numero di conto corrente bancario per evitare che i ladri effettuino transazioni fraudolente. Quando invii denaro a livello internazionale, ti aiutiamo a mantenere il tuo conto Remitly sicuro e protetto.

Capire cos’è il numero ABA, come si usa e dove trovarlo renderà l’invio di denaro alla tua famiglia un gioco da ragazzi.

Remitly ha la missione di rendere i trasferimenti di denaro internazionali più veloci, più facili, più trasparenti e più convenienti. Dal 2011, milioni di persone hanno utilizzato Remitly per inviare denaro in tutta tranquillità.

Visita la homepage, scarica la nostra app o dai un’occhiata al nostro Centro assistenza per iniziare.