Avere un conto corrente è fondamentale, ma a volte le persone non sono sicure del tipo di conto di cui hanno bisogno e delle differenze tra questi conti. Lo scopo principale di un conto corrente è quello di prelevare denaro e utilizzarlo regolarmente. Al contrario, un conto di risparmio è pensato per aiutarti a mettere da parte del denaro per utilizzarlo in seguito.

Questo articolo illustra le principali differenze tra questi due tipi di conti. Se sei ancora alle prime armi, scopri come aprire un conto Bank of America.

Conto corrente

Un conto corrente ti permette di accedere facilmente ai fondi e, in generale, è ottimo per conservare i contanti per le spese di tutti i giorni, ma, al di là di questo, ci sono molti modi per utilizzarlo.

La maggior parte delle persone usa il conto corrente per prelevare denaro per le transazioni quotidiane.

Esistono diversi modi per prelevare, depositare e utilizzare i fondi del tuo conto corrente:

- Carta di debito

- Assegni cartacei

- Deposito diretto

- Pagamenti in bolletta

Carta di debito

Se hai bisogno di contanti, puoi usare la tua carta di debito per prelevare denaro da un ATM. Questi prelievi possono essere effettuati per intero, tuttavia, se utilizzi uno sportello automatico fuori rete, potresti dover pagare una commissione.

Puoi usare la carta di debito anche per le transazioni presso i punti vendita, dato che ti consente di accedere facilmente al tuo conto per acquistare ciò di cui hai bisogno senza usare contanti.

È importante notare che le carte di debito non sono uguali alle carte di credito. Sia che tu stia prelevando contanti da uno sportello bancomat, sia che tu stia usando una carta di debito come forma di pagamento, potrai utilizzare solo l’importo depositato sul tuo conto corrente. Pertanto, non stai prendendo denaro in prestito.

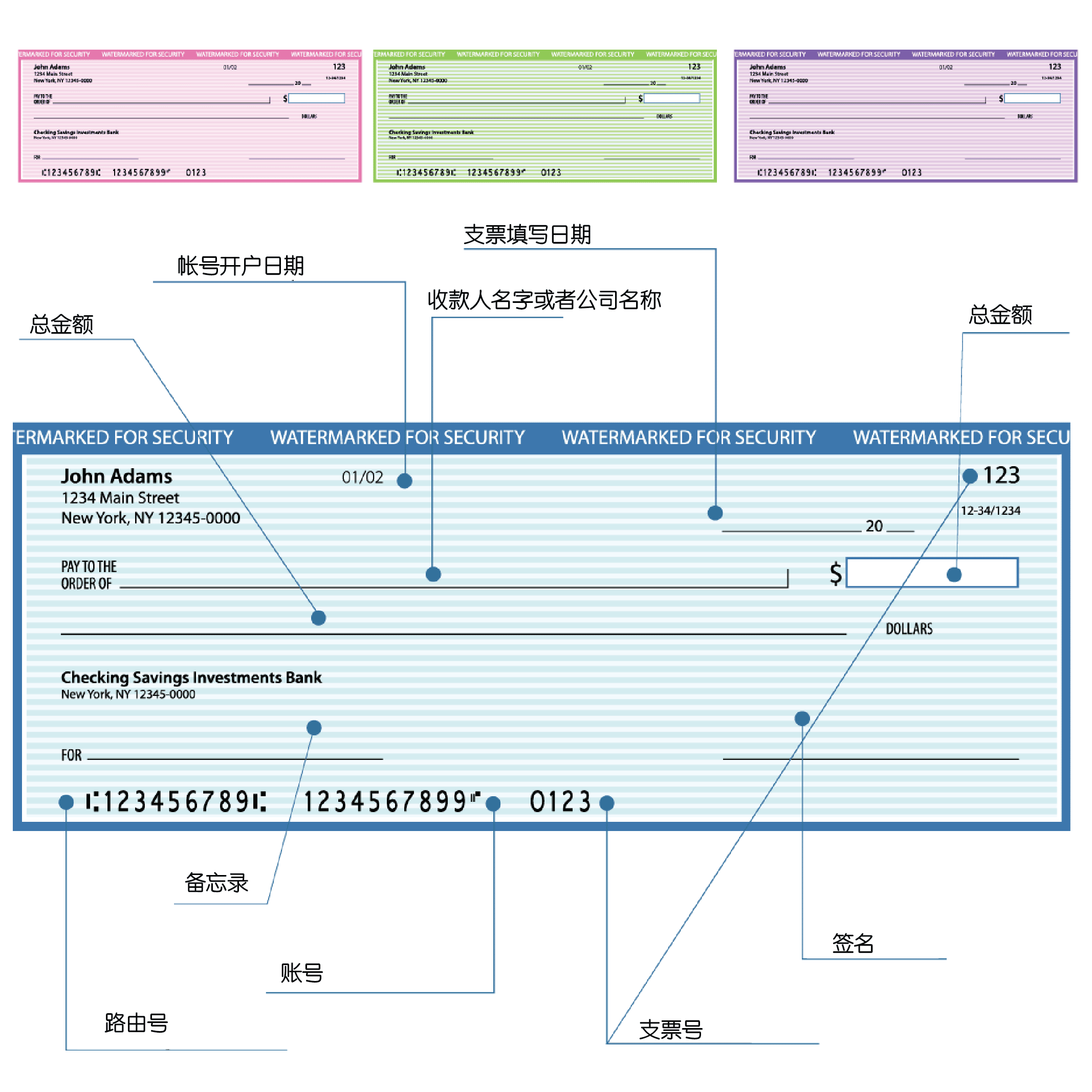

Assegni cartacei

Un altro modo per utilizzare i fondi del tuo conto corrente per effettuare pagamenti è quello di utilizzare gli assegni cartacei. Quando apri un conto corrente, puoi ordinare un libretto di assegni con cui effettuare i pagamenti .

Anche in questo caso, i fondi provengono dal tuo conto corrente, quindi devi depositare una somma sufficiente per completare la transazione. In caso contrario, l’assegno verrà restituito.

Se non sai come compilare un assegno, qui trovi una guida passo passo.

Deposito diretto

Puoi far depositare la tua busta paga direttamente sul tuo conto corrente. Si tratta di fondi trasferiti a te, non di assegni fisici.

L’unica prova fisica del pagamento che potresti ricevere è la busta paga o l’estratto conto, ma molte aziende non usano più il cartaceo. Utilizzare il tuo conto corrente come conto di deposito è un modo eccellente per assicurarti di avere sempre dei fondi sul tuo conto.

Pagamento delle bollette

Per pagare le bollette, puoi usare il tuo conto corrente inviando un assegno, oppure per via elettronica (online o mobile banking).

Devi semplicemente accedere al tuo conto dal computer o da un dispositivo mobile e pagare il saldo dovuto per intero o in parte. Puoi anche impostare dei pagamenti automatici così da non dover accedere ogni mese per pagare le bollette: in questo modo, il sistema detrarrà automaticamente i fondi dal tuo conto.

Spese per il conto corrente

In alcuni casi, dovrai mantenere un saldo minimo sul tuo conto corrente, altrimenti dovrai pagare una commissione. Verifica i dettagli con il tuo istituto finanziario o con la tua banca di credito.

Devi anche assicurarti di avere fondi sufficienti sul tuo conto corrente al momento del pagamento. In caso contrario, potrebbe esserti addebitata una commissione di scoperto per mancanza di fondi sufficienti. Tuttavia, è possibile che tu abbia sottoscritto una protezione per lo scoperto con il tuo istituto finanziario o con la tua banca di credito. Con la protezione dello scoperto puoi continuare a usare la tua carta di credito, ma dovrai pagare delle commissioni sul conto fino a quando lo scoperto non verrà saldato.

Conti di risparmio

Come suggerisce il nome, un conto di risparmio è un conto di deposito di denaro che non vuoi o non devi spendere subito. A differenza di un conto corrente, da cui si prelevano regolarmente fondi, questi conti di risparmio sono solitamente destinati a una custodia a lungo termine e spesso vengono utilizzati per scopi specifici.

Puoi pensare di utilizzare un conto di risparmio per sostenere obiettivi finanziari a lungo termine: ad esempio, un acconto per una casa o una retta universitaria per tuo figlio. Oppure puoi usarlo come fondo di emergenza per spese importanti e spesso impreviste, come un guasto all’auto o una spesa medica.

In passato, il numero di prelievi dal tuo conto di risparmio era limitato a sei prelievi o trasferimenti “convenienti” al mese. Tuttavia, la Federal Reserve ha recentemente eliminato questo limite a causa dello stress finanziario causato dalla pandemia.

Tipi di conti di risparmio

Oltre ai conti tradizionali menzionati in precedenza, esistono diversi tipi di conti di risparmio. Diamo un’occhiata:

- Conti di risparmio ad alto rendimento

- Certificati di deposito

Conti di risparmio ad alto rendimento

Un conto di risparmio ad alto rendimento è un tipo di conto bancario che, in genere, offre tassi di interesse più elevati rispetto a un conto di risparmio standard. Infatti, mentre i conti di risparmio tradizionali possono avere tassi fino allo 0,01%, attualmente, i conti ad alto rendimento possono farti guadagnare tra l’1% e il 2,2% di interessi.

Le banche online offrono spesso conti di risparmio ad alto rendimento, che possono rendere di più ai clienti grazie alle minori spese generali. Anche alcune cooperative di credito e banche tradizionali possono offrirli.

Ulteriori letture:

- 5 banche online più popolari negli Stati Uniti (e 2 alternative popolari)

- Le 6 banche online più popolari in Canada

Certificati di deposito (CD)

Un certificato di deposito (CD) è un tipo di conto di risparmio che prevede un tasso di interesse fisso, una durata fissa e una data di prelievo o “scadenza” fissa. Per bloccare il tuo denaro per un periodo di tempo predeterminato, questi conti pagano un tasso d’interesse più alto rispetto ai conti di risparmio tradizionali.

I certificati di deposito hanno in genere durate che vanno dai tre mesi ai cinque anni e, per poter accedere ai tuoi fondi prima della scadenza, dovrai pagare una penale. Un conto di risparmio tradizionale, invece, ti permette di prelevare i tuoi fondi più liberamente. Questa è la differenza più evidente tra un certificato di deposito e un conto di risparmio tradizionale.

Di solito si utilizzano i certificati di deposito per obiettivi finanziari a lungo termine. Quindi, se hai dei fondi che non dovrai utilizzare per un po’ di tempo e vuoi guadagnare più interessi, questo tipo di conto potrebbe essere adatto a te.

Conti del mercato monetario

I conti del mercato monetario (MMA) ti permettono di effettuare transazioni utilizzando una carta di debito o un assegno.

I conti MMA offrono in genere tassi di interesse più elevati rispetto ai conti di risparmio tradizionali, inoltre sono assicurati dalla Federal Deposit Insurance Corporation (FDIC).

Gli MMA possono richiedere un grosso deposito iniziale per l’apertura del conto e spesso hanno anche dei requisiti di saldo minimo.

Remitly si impegna a fornire trasferimenti di denaro internazionali facili, veloci, trasparenti e convenienti. Dal 2011, milioni di persone in tutto il mondo utilizzano Remitly per inviare denaro in tutta tranquillità.

Per saperne di più, visita la homepage, scarica la nostra app o consulta il centro assistenza.