Con l’avvento della tecnologia mobile e dell’accesso a Internet, i servizi bancari elettronici sono diventati più popolari. Quando si invia denaro in un altro Stato o all’estero, i bonifici bancari elettronici possono essere rapidi e convenienti.

Due metodi comuni per completare tali bonifici elettronici negli Stati Uniti sono i trasferimenti ACH (Automated Clearing House) e i bonifici bancari. Sebbene entrambi questi tipi di trasferimento aiutino a spostare denaro tra conti bancari, funzionano in modo diverso.

I trasferimenti ACH sono transazioni nazionali più lente e a basso costo, elaborate in batch, mentre i bonifici bancari sono più veloci, più costosi e possono essere internazionali.

Questa guida creata dal nostro team su Remitly mette a confronto le transazioni ACH con quelle dei bonifici bancari e spiega come ciascuna funziona.

Cosa sono i trasferimenti ACH?

L’ACH (Automated Clearing House) è governato dalla National Automated Clearing House Association, o NACHA, ed è un trasferimento elettronico di fondi da un conto a un altro, che avviene in batch.

Analizziamo come funziona. Quando un istituto finanziario avvia un trasferimento, esso viene inserito in un batch nella rete ACH assieme ad altri trasferimenti ACH. La rete ACH li elabora insieme, in un determinato momento della giornata lavorativa.

Successivamente, la banca ricevente è in grado di elaborare il trasferimento e il denaro viene versato sul conto designato.

I trasferimenti ACH possono essere utilizzati per effettuare transazioni nazionali e trasferimenti internazionali a favore di destinatari situati al di fuori degli Stati Uniti.

Come vengono utilizzati gli ACH?

Le transazioni ACH possono essere usate sia per inviare che per ricevere denaro.

Quando il denaro lascia un conto, si parla di addebito ACH, mentre il deposito su un conto viene definito credito ACH. Tutti i pagamenti ACH includono sia un addebito sul conto del mittente che un accredito sul conto del destinatario.

Il pagamento delle fatture è uno dei sistemi con cui l’ACH viene comunemente utilizzato. Ad esempio, la tua banca potrebbe offrire un servizio che invia i pagamenti delle fatture a tuo nome e dal tuo conto. Inoltre, potresti anche essere in grado di impostare i pagamenti ricorrenti automatici. Questi trasferimenti ACH possono essere spesso avviati tramite il tuo portale bancario online.

Allo stesso modo, se hai effettuato un pagamento online tramite assegno elettronico, hai usato un trasferimento ACH. Il denaro viene addebitato sul tuo conto ed è inviato alla banca del destinatario, dove viene accreditato sul suo conto.

I trasferimenti ACH sono utilizzati anche dalle aziende o dai piccoli imprenditori che prevedono opzioni di pagamento diretto. Ad esempio, quando ricevi la busta paga tramite deposito diretto, anziché tramite assegno cartaceo, è probabile che il tuo datore di lavoro utilizzi un trasferimento ACH.

In genere, anche i benefici governativi, come la Previdenza Sociale, vengono inviati come deposito diretto ACH.

Infine, anche alcune app di portafoglio digitale che offrono servizi di trasferimento di denaro, come ad esempio PayPal e Venmo, mettono a disposizione un metodo di pagamento ACH.

Cosa sono i bonifici bancari?

Il bonifico bancario è un trasferimento elettronico da un conto bancario a un altro. Quando i trasferimenti di rimesse interessano conti ubicati nello stesso Paese, ogni transazione viene denominata bonifico bancario nazionale. Invece, i bonifici internazionali vengono effettuati quando la banca mittente e l’istituto finanziario depositario ricevente si trovano in Paesi diversi.

È più probabile che i pagamenti ACH vengano utilizzati per il saldo di fatture e depositi ordinari, mentre i bonifici bancari sono più comuni per l’invio di importi elevati.

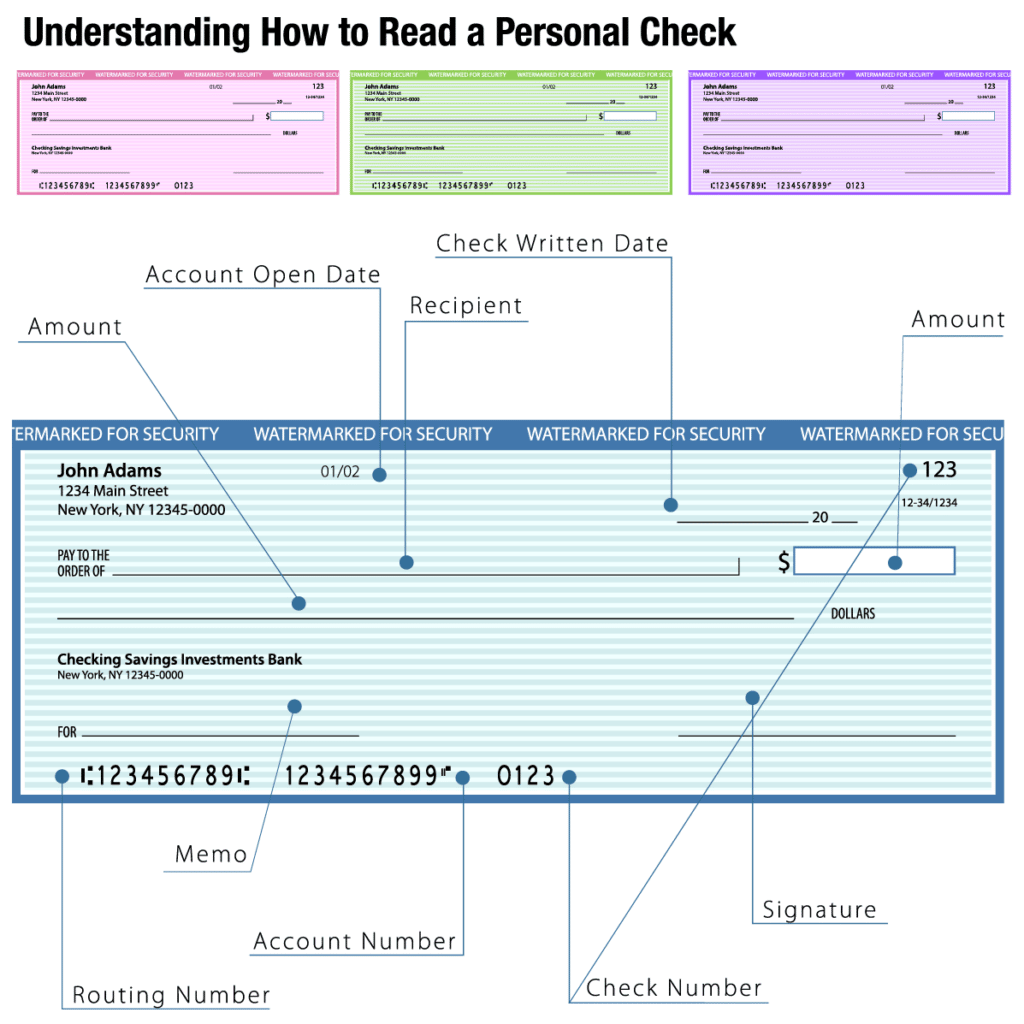

Un bonifico bancario richiede informazioni quali il numero di conto del destinatario, le sue informazioni di contatto e, di solito, un numero di routing o un codice SWIFT.

Come vengono utilizzati i bonifici bancari?

I bonifici bancari possono essere utilizzati nello stesso modo in cui possono essere usati i trasferimenti ACH: ovvero, per inviare denaro ad amici e familiari, per ricevere pagamenti per un lavoro svolto o per pagare le bollette, ma possono essere utilizzati anche quando devi trasferire ingenti somme di denaro: ad esempio, per le transazioni immobiliari come il versamento di un acconto per una casa.

Bonifici bancari e ACH: le differenze principali

Sia i bonifici bancari che i trasferimenti ACH sono tipi di pagamento elettronici che eliminano la necessità di inviare contanti o di utilizzare assegni fisici.

Inoltre, hanno alcuni elementi fondamentali in comune: ad esempio, in entrambi i casi devi fornire i numeri di conto per utilizzarli e, in aggiunta, possono anche essere impostati per effettuare automaticamente transazioni ricorrenti.

Se sei curioso di sapere la differenza tra i bonifici bancari ed i trasferimenti ACH, sappi che si distinguono principalmente in termini di costo e di velocità. Diamo un’occhiata a queste differenze.

Qual è la velocità di trasferimento di un bonifico bancario rispetto ad un ACH?

Di recente, NACHA ha aumentato il limite dell’ACH da effettuare nella stessa giornata, poiché questo metodo di trasferimento di denaro è diventato sempre più popolare. Tuttavia, non tutti i trasferimenti ACH vengono effettuati nello stesso giorno: ciò dipende dal fatto che la Automated Clearing House deve liquidare il pagamento prima di inviarlo al destinatario.

Una volta che i fondi sono stati rilasciati e ACH ne è entrata in possesso, è possibile verificare che la transazione disponga dei fondi sufficienti per poi essere inviata al conto del destinatario. Questo processo può richiedere almeno qualche giorno lavorativo.

Un bonifico bancario può essere completato nell’arco di un solo giorno lavorativo, a seconda dell’ubicazione del conto bancario del destinatario. Tuttavia, è meglio fare una verifica con l’istituto finanziario per conoscere le stime di consegna. Tieni presente che l’elaborazione di un bonifico bancario internazionale potrebbe richiedere più tempo.

Quali sono i costi degli ACH rispetto ai bonifici bancari?

Attualmente, l’Association for Financial Professionals sostiene che inviare un trasferimento ACH costa circa 3 USD, mentre per il destinatario l’operazione è generalmente gratuita.

È importante notare che potresti non sempre dover pagare per avviare una transazione ACH. Infatti, con i servizi di pagamento delle fatture online e le app di pagamento, di solito non ti viene addebitata nessuna commissione. In alcune banche e cooperative di credito, il saldo delle fatture online può essere gratuito finché non si effettuano così tanti pagamenti da superare un determinato numero di transazioni o un importo complessivo in dollari giornaliero, settimanale, mensile o annuale.

Nella maggior parte dei casi, le commissioni vengono addebitate quando si effettua un gran numero di pagamenti diretti tramite la rete ACH: ad esempio, quando si elaborano depositi diretti per un’intera azienda.

In genere, i bonifici bancari costano un po’ di più. Attualmente, i costi possono variare da 15 a 50 USD, a seconda dell’ubicazione del destinatario e dell’importo del trasferimento.

Molti istituti finanziari addebitano al destinatario una commissione anche per l’elaborazione e l’accettazione del trasferimento. Le banche e le cooperative di credito sono libere di stabilire le proprie tariffe per i bonifici e, spesso, addebitano importi maggiori per i bonifici internazionali. Di conseguenza, è una buona idea consultare il tuo istituto finanziario per scoprire quanto puoi aspettarti di pagare come destinatario o come mittente di un bonifico bancario.

Quanto sono sicuri questi metodi di trasferimento?

Sia gli ACH che i bonifici bancari sono regolamentati per prevenire abusi e frodi. Vale lo stesso discorso anche per le società di trasferimento di denaro e per le banche.

Per prudenza, assicurati di seguire le migliori pratiche per i servizi bancari e i pagamenti online. Invia denaro solo ai destinatari di cui ti fidi, mantieni le tue informazioni personali al sicuro e non condividere le password.

Quali sono le altre differenze tra ACH e bonifici bancari?

Esistono alcune altre differenze importanti di cui tenere conto quando si mettono a confronto ACH e bonifici bancari, tra cui:

Limiti

Le banche e le cooperative di credito possono limitare la quantità di denaro che puoi inviare sia con i bonifici bancari che con le transazioni ACH. Questi limiti tendono ad essere più alti per i pagamenti tramite bonifico.

Reversibilità

I trasferimenti ACH possono essere annullati se si verificano errori o se una persona contesta una transazione. Questa è una delle principali differenze tra ACH e bonifici bancari.

Rischi di frode

Poiché i trasferimenti ACH possono essere annullati, non risultano essere così allettanti per i truffatori. Al contrario, i pagamenti tramite bonifico bancario possono essere utili a chi organizza una truffa, perché rendono difficile o impossibile il recupero dei fondi.

Sceglieresti un ACH o un bonifico bancario?

Ora che sai come funzionano sia i pagamenti ACH che i bonifici bancari e ti sono chiare le differenze tra questi due trasferimenti elettronici di fondi, sei pronto per scegliere quello più adatto a te.

L’approccio migliore è considerare caso per caso ogni pagamento dai effettuare, dal momento che, in genere, sei libero di utilizzare entrambe le opzioni se disponi di un conto presso una banca o una cooperativa di credito.

Per decidere tra un ACH e un bonifico bancario, considera quanto segue.

Perché trasferisci denaro?

La prima cosa a cui pensare è il motivo per cui devi trasferire denaro e, in ciascun caso, potresti scegliere una tipologia di pagamento rispetto ad un’altra.

Ad esempio, se stai effettuando un deposito diretto sui salari, di solito scegli un trasferimento ACH perché paghi delle commissioni di elaborazione inferiori e i tuoi dipendenti non saranno soggetti ad alcuna commissione per il deposito di denaro sul proprio conto bancario. Oppure, se effettui pagamenti personali, potrebbe essere più semplice avviare una transazione ACH tramite il sito web di un’azienda.

Quanto velocemente devi trasferire denaro?

Come accennato in precedenza, i bonifici bancari possono arrivare entro un giorno lavorativo e, in alcuni casi, anche i pagamenti ACH potrebbero essere disponibili rapidamente, ma è possibile che ciò richieda molto più tempo. Di conseguenza, un bonifico bancario potrebbe essere l’opzione migliore quando il pagamento deve essere effettuato rapidamente.

Quanto denaro devi trasferire?

I limiti per i bonifici bancari tendono ad essere più alti rispetto a quelli per i trasferimenti ACH. Se, ad esempio, invii una grossa somma di denaro per un acconto, potresti dover optare per un bonifico bancario.

Quali sono i termini di pagamento?

In alcuni casi, una richiesta di pagamento può specificare come devi pagare. Alcune aziende, infatti, potrebbero accettare solo pagamenti ACH o solo bonifici bancari.

Il destinatario è affidabile?

Ogni volta che hai motivo di dubitare delle intenzioni del destinatario o non lo conosci personalmente, i trasferimenti ACH sono di solito la scelta migliore. Infatti, poiché la rete ACH può annullare una transazione, in genere puoi recuperare i fondi da un pagamento ACH. Al contrario, con un bonifico bancario è probabile che, una volta completata la transazione, rimarrai senza soldi.

Talvolta, potresti voler scegliere i pagamenti ACH rispetto ai bonifici bancari per ragioni di sicurezza, ivi compreso:

- Quando acquisti qualcosa da persona a persona da un annuncio economico

- Quando rispondi a una richiesta di pagamento da parte di un soggetto che non conosci

- Quando effettui donazioni a crowdfunding o a iniziative di beneficenza per individui o organizzazioni che non conosci

Ricorda che fare un’attenta ricerca è importante per proteggerti ogni volta che paghi qualcuno. Inoltre, familiarizza con le truffe online più comuni, in modo da poter individuare le persone sospette.