拥有银行账户至关重要,但人们可能有时并不清楚自己需要哪种账户,以及这些账户有什么区别。支票账户的主要目的是提取现金和定期使用资金。相反,储蓄账户旨在帮你将钱存起来以备后用。

本文将详细介绍这两种账户之间的主要区别。如果你还是新手,请了解如何开立美国银行账户。

支票账户

拥有支票账户可以让你轻松获得资金。总体而言,它们非常适用于存储现金以进行日常支出,但除此之外还有多种使用方式。

大多数人使用支票账户为日常交易取款。

有几种方法可以提取、存入和使用支票账户中的资金。

- 借记卡

- 纸质支票

- 直接存款

- 账单支付

借记卡

如果你需要现金,可以使用借记卡从 ATM 取款。这些提款可以全部完成;但如果你使用网络外的机器,可能需要支付ATM费用。

你还可以使用借记卡进行销售点交易。借记卡可让你无需使用现金即可轻松访问你的账户以购买所需的东西。

请务必注意,借记卡与信用卡不同。无论你是从ATM提取现金还是使用借记卡作为付款方式,你都只能使用你存入支票账户的金额。因此,你不是在借钱。

纸质支票

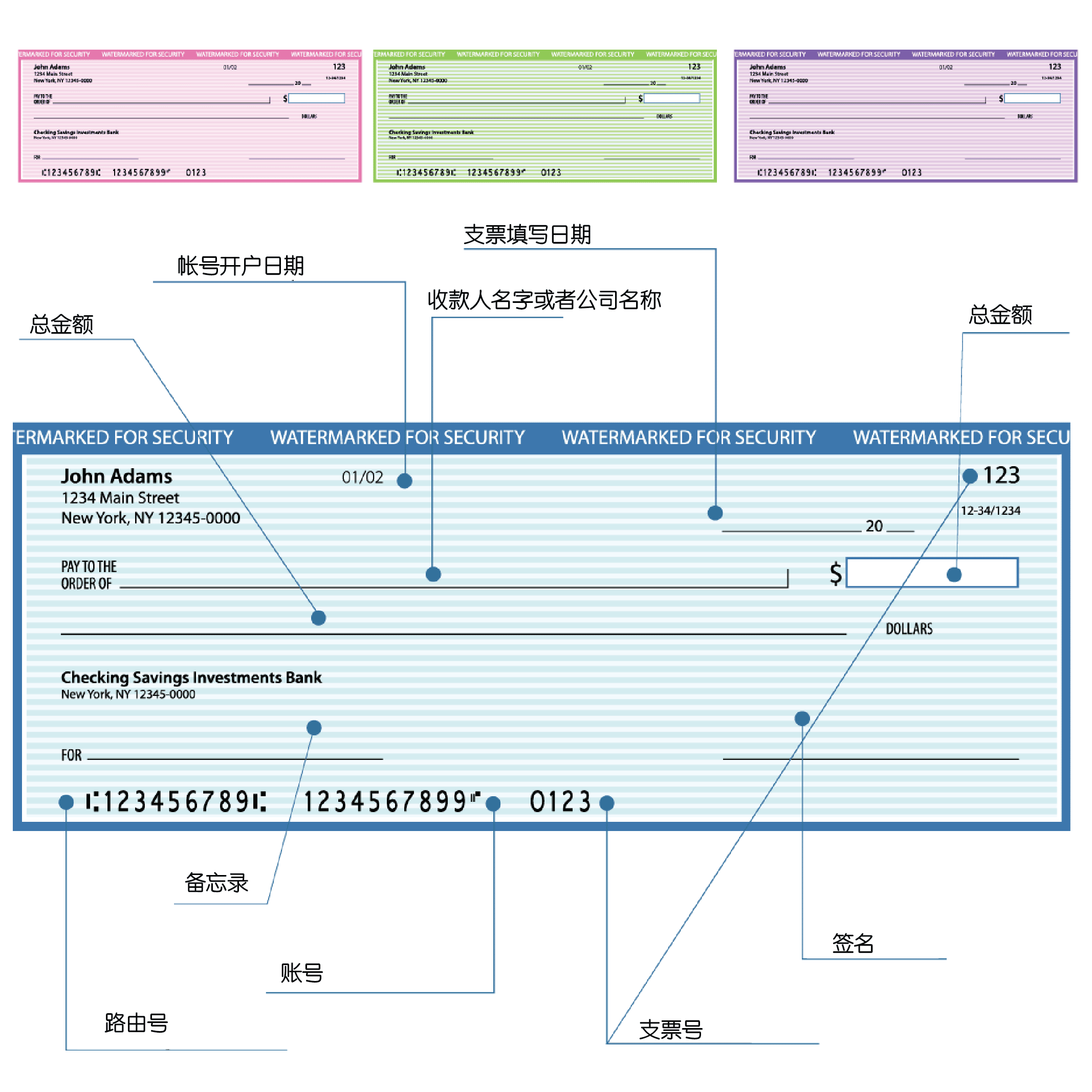

使用支票账户中的资金进行支付的另一种方式是使用纸质支票。当你开立支票账户时,可以订购支票簿以使用支票付款。

同样,这些资金来自你的支票账户,因此你需要存入足够的金额来完成交易。否则,你的支票将被退回。

如果你不知道如何填写支票,这里提供了分步指南。

直接存款

你可以将工资直接存入你的支票账户。这些实际上是汇给你的资金,而不是实体工资支票。

你可能收到的唯一实体付款证明是工资单或对账单,但许多企业正在实现无纸化。使用你的支票账户作为存款账户是确保账户始终有一定资金的绝佳方法。

账单支付

你可以通过邮寄支票或电子方式(在线或手机银行)使用支票账户支付账单。

你只需从计算机或移动设备登录账户,并全额或部分支付应付余额。你甚至可以设置自动付款,这样就无需每个月都登录来支付账单:系统会自动从你的账户中扣除资金。

支票账户费用

在某些情况下,你需要在支票账户中存储最低余额,否则可能需要支付一定的费用。详情请咨询你的银行或信用合作社。

你还需要确保在付款时支票账户中有足够的资金。如果没有,你可能会因资金不足而被收取透支费。但是,你可能已经通过银行或信用合作社签署了透支保护。有了透支保护,你仍然可以使用银行卡,但最终需要支付账户费用,直到付清支票账户的透支款项。

储蓄账户

顾名思义,储蓄账户是一个存款账户,用于存放你不想或不需要立即花费的资金。与你定期从中提取资金的支票账户不同,这些资金通常用于长期保管,并且通常用于特定目的。

你可以计划使用储蓄账户来为长期财务目标提供支持。例如,为你的孩子支付房屋首付或大学学费。或者,你可以将其用作应急基金,用于支付重大且通常无法预料的费用,例如汽车故障或医疗费用。

你可以从储蓄账户中提款的次数过去被限制为每月六次“便利”提款或转账。然而,由于疫情造成的财务压力,美联储最近取消了这一限制。

储蓄账户类型

除了上述传统账户外,还有各种类型的储蓄账户。 我们将了解:

- 高收益储蓄账户

- 存单账户

高收益储蓄账户

高收益储蓄账户是一种银行账户,其利率通常高于标准储蓄账户。虽然传统储蓄账户的利率可能低至 0.01%,但在撰写本文时,高收益账户可以为你赚取 1% 至 2.2% 的利息。

网上银行通常提供高收益储蓄账户,由于管理费用较少,因此可以向客户支付更多费用。一些信用合作社和传统银行也可能提供这些服务。

进一步阅读:

存单账户

存单账户(CD)是一种储蓄账户,以固定利率、固定期限、固定提款或“到期”日期等形式持有。这些账户向你支付比传统储蓄账户更高的利率,以在预定期限内锁定你的资金。

存单账户期限通常从三个月到五年不等,在该期限结束之前,你需要支付罚款才能使用你的资金。而传统储蓄账户则可更自由地取出资金。这点是存单账户和传统储蓄账户之间最明显的区别。

人们通常将存单账户用于长期个人理财目标。因此,如果你有一段时间无需用到的资金并想赚取更多利息,那么这类账户可能非常适合你。

货币市场账户

货币市场账户(MMA)使你能够使用借记卡或支票进行交易。

MMA的利率通常高于传统储蓄账户,他们也由联邦存款保险公司(FDIC)投保。

MMA可能需要大量的预付存款才能开立账户,而且通常也有最低余额要求。

关于Remitly

Remitly致力于提供轻松快捷、透明实惠的国际汇款服务。自2011年以来,全球有数百万人安心地使用Remitly汇款。