Você precisa construir crédito porque seu histórico e score de crédito afetam muitos aspectos de sua vida. Por exemplo, bancos, credores, seguradoras, provedores de celular e outras empresas verificam sua pontuação de crédito para determinar suas taxas de juros, taxas anuais e muito mais.

Mesmo que você esteja apenas procurando um novo emprego ou apartamento, ter um perfil de crédito fraco – o que significa que você não tem histórico de crédito suficiente para gerar uma pontuação de crédito – pode impedi-lo de ultrapassar outros candidatos.

Construir uma boa pontuação de crédito pode ser um desafio, especialmente se o seu histórico de crédito for mínimo. Se você está buscando oportunidades em um novo país e precisa se estabelecer, existem vários métodos que você pode seguir para construir seu histórico de crédito. Siga este guia para saber como criar crédito em um novo país, bem como entender os fatores que podem afetar sua pontuação de crédito.

O que é crédito?

Crédito é dinheiro emprestado que você paga de volta, geralmente com juros adicionados. Se você precisa fazer uma grande compra e não tem dinheiro suficiente em mãos, o crédito pode ajudá-lo a fazer a compra e pagá-la ao longo do tempo.

Existem dois tipos de crédito para os mutuários: crédito parcelado e crédito rotativo.

Crédito parcelado

O crédito parcelado vem na forma de um empréstimo com um período de pagamento mensal definido. A maioria dos empréstimos, incluindo hipotecas, empréstimos de automóveis, empréstimos estudantis e empréstimos pessoais, são uma forma de crédito parcelado.

Crédito rotativo

O crédito rotativo permite que você use uma linha de crédito até um certo limite, pague e use novamente. Normalmente, há um pagamento mensal mínimo, mas nenhum prazo de pagamento definido. Cartões de crédito, linhas de crédito de home equity e linhas de crédito pessoais são formas de crédito rotativo.

Ao usar o crédito parcelado ou rotativo regularmente e de forma responsável, você estabelece um histórico de crédito, que aparece em seu relatório de crédito. Sua pontuação de crédito é uma representação numérica desse histórico e dá aos potenciais credores um imagem de quão responsável você é com o seu crédito.

A diferença entre as pontuações de crédito e os relatórios de crédito

Você normalmente tem um relatório de crédito de cada uma das três agências de crédito nacionais: Experian, Equifax e TransUnion.

Quando você faz um empréstimo ou usa um cartão de crédito, o credor normalmente reporta a atividade da sua conta para cada uma das três agências de crédito, que organizam essas informações em seu relatório de crédito. Empresas de pontuação de crédito, como FICO e VantageScore, usam as informações em seus relatórios de crédito para determinar sua pontuação.

As pontuações de crédito do FICO e do VantageScore variam de 300 a 850. No entanto, 90% dos principais credores nos EUA usam a FICO, então essa geralmente é a que você quer saber.

Dito isso, a VantageScore, que muitos serviços gratuitos de monitoramento de crédito utilizam, segue os mesmos fatores da FICO Score em seus cálculos. Como resultado, as duas pontuações são frequentemente semelhantes.

O que é uma boa pontuação de crédito?

Quando você solicita um empréstimo ou um cartão de crédito, geralmente percebe que um credor mostra uma variedade de taxas de juros. Isso significa que a taxa que você obtém depende da sua credibilidade, o que inclui o quão boa é sua pontuação de crédito.

Dependendo de onde você olha, você verá diferentes faixas de score de crédito. Isso porque diferentes credores possuem várias interpretações do que eles veem como bom crédito.

De acordo com a FICO, aqui está uma boa noção de como os níveis se parecem:

- Excepcional: mais de 800

- Muito bom: 740 a 799

- Bom: 670 a 739

- Justo: 580 a 669

- Ruim: Menos de 580

A pontuação média de crédito da FICO nos EUA é 714.

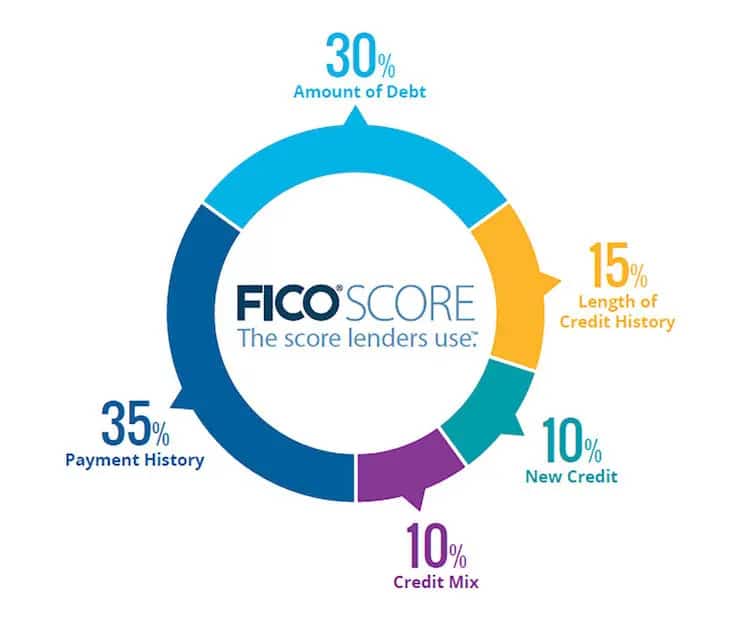

Os fatores que influenciam sua pontuação de crédito

A FICO calcula sua pontuação com base em cinco fatores, com alguns carregando mais peso do que outros.

1. Seu histórico de pagamentos

Seu histórico de pagamentos representa 35% da sua pontuação de crédito da FICO, tornando-o o fator mais influente em seu histórico de crédito. Essencialmente, essa é uma medida de se você fez seus pagamentos no prazo.

Se você sempre fizer pagamentos a tempo, sua pontuação de crédito será refletida positivamente. Mas se você fizer pagamentos atrasados ou permitir que suas contas se tornem inadimplentes, seu histórico de pagamentos e pontuação de crédito sofrerão.

2. Quanto você deve

Se você quiser pegar dinheiro emprestado futuramente, mas já está sobrecarregado com dívidas, os credores podem negar a solicitação.

O mesmo vale se você estiver usando muito do crédito rotativo que foi concedido a você. Na verdade, há um índice – chamado de índice de utilização de crédito – que os modelos de pontuação de crédito usam para determinar se seus saldos de crédito rotativos estão muito altos em relação ao seu limite de crédito.

Se o seu índice de utilização de crédito for alto, isso indica aos credores que você se “estica” financeiramente e está mais propenso a perder pagamentos.

Para determinar a sua utilização de crédito, basta dividir o seu saldo pelo seu limite de crédito. Portanto, se você tiver um saldo de cartão de crédito de $2.000 e um limite de $5.000, sua taxa de utilização de crédito é de 40%.

Para melhorar seu crédito, é melhor manter sua taxa de utilização de crédito o mais baixo possível, de preferência nos dígitos únicos. Isso pode ser difícil no início se você tiver um limite de crédito baixo, mas com o tempo, será mais fácil quando você se qualificar para melhores cartões de crédito com limites mais altos.

Este fator representa 30% da sua pontuação de crédito da FICO.

3. Duração do histórico de crédito

Esse fator mede há quanto tempo você usou o crédito. Quando você está apenas começando, levará tempo e paciência para construir seu histórico de crédito. Mas a boa notícia é que esse fator representa apenas 15% da sua pontuação de crédito FICO.

Além de considerar sua conta de crédito mais antiga, outro valor que os modelos de pontuação de crédito usam para calcular sua duração do histórico de crédito é a idade média das contas. Por exemplo, se você abrir uma nova conta de cartão de crédito hoje, sua idade média de contas é de um mês.

Com o tempo, no entanto, essa média aumentará. Então, depois de solicitar outro cartão ou empréstimo, a média incluirá a idade de ambas as contas, fazendo com que ela diminua.

Como resultado, é melhor evitar abrir novas contas, a menos que seja necessário. Caso contrário, isso pode reduzir sua idade média de contas e potencialmente prejudicar sua pontuação de crédito.

4. Mix de crédito

Os credores gostam de ver que você pode gerenciar vários tipos de crédito. Por exemplo, ter um cartão de crédito, um empréstimo de automóvel e uma hipoteca é melhor do que ter apenas um tipo de crédito.

No entanto, esse fator representa apenas 10% da sua pontuação de crédito FICO, portanto, não solicite vários empréstimos apenas para aumentar sua pontuação de crédito. É melhor trabalhar nisso ao longo do tempo, à medida que você naturalmente precisa de diferentes tipos de empréstimos.

5. Novo crédito

A FICO também leva em conta quantas “hard inquiries” (em tradução livre – consulta dura) você tem em seu relatório de crédito.

Uma hard inquiry ocorre quando você solicita crédito e um credor verifica sua pontuação como parte do processo de aprovação da inscrição. Embora as hard inquiries permaneçam em seu relatório de crédito por dois anos, elas geralmente influenciam sua pontuação por apenas um ano. O novo fator de crédito representa 10% da sua pontuação de crédito FICO.

Felizmente, porém, as “soft inquiries” (em tradução livre – consulta leve) não afetarão sua pontuação de crédito. Isso significa que verificar sua própria pontuação de crédito ou ter um senhorio ou empregador verificando não afetará negativamente sua pontuação de crédito. O mesmo se aplica se um mutuante verificar o seu crédito para lhe enviar uma oferta pré-aprovada.

Quanto tempo leva para construir crédito?

De um modo geral, pode levar pelo menos seis meses para começar a construir crédito. É impossível ganhar crédito rápido. Os credores querem ver um longo histórico de estabilidade financeira, o que significa que pode levar tempo para construir crédito e ganhar a confiança dos credores.

No entanto, se você está tentando ganhar uma excelente pontuação de crédito, pode levar mais tempo. Se você estiver melhorando ativamente sua pontuação de crédito, pode levar de seis meses a dois anos para ver uma mudança significativa.

Como criar crédito em 5 etapas

Agora que você sabe o que é considerado em sua pontuação de crédito, é mais fácil estabelecer bons hábitos de crédito. Veja como construir crédito em um novo país.

1. Tenha acesso a crédito

Não é fácil receber uma conta de crédito sem ter histórico, mas não é impossível. Aqui estão algumas opções a considerar:

- Cartões de crédito estudantil: Se você é um estudante universitário, um cartão de crédito estudantil é uma ótima maneira de começar a construir crédito. Estes são cartões sem seguros, o que significa que você não precisa de um depósito de segurança para aprovação. Além disso, algumas empresas de cartão de crédito oferecem recompensas toda vez que você usa o cartão.

- Cartões de crédito garantidos: Se você não é um estudante universitário ou não está aprovado para um cartão de crédito estudantil, um cartão garantido é uma boa alternativa. A principal desvantagem desses cartões de crédito é que eles exigem um depósito de segurança – normalmente igual ao seu limite de crédito – para aprovação. Caso contrário, eles funcionam da mesma forma que os cartões de crédito regulares.

- Status de usuário autorizado: Se você deseja criar crédito rapidamente ou não quer um cartão de crédito próprio, considere pedir a um membro da família confiável para adicioná-lo como um usuário autorizado em um de seus cartões de crédito. Como usuário autorizado, você receberá um cartão anexado à conta e todo o histórico da conta irá para o seu relatório de crédito. Esta é apenas uma boa ideia se o membro da sua família tiver um bom histórico de pagamentos na conta e mantiver o saldo relativamente baixo.

- Empréstimo para construção de crédito: Se você quiser evitar cartões de crédito de todas as formas, alguns credores oferecem empréstimos para ajudá-lo a estabelecer um histórico de crédito. A diferença entre este tipo de empréstimo e um empréstimo pessoal ou para automóveis é que você não recebe nenhum dinheiro quando o credor aprova o empréstimo. Em vez disso, o credor colocará os fundos do empréstimo em uma conta poupança ou certificado de depósito. Então, uma vez que você terminar de fazer pagamentos, mais juros, você receberá o valor do empréstimo.

Se você está aprendendo a criar crédito, lembre-se de que os pagamentos de aluguel e serviços públicos normalmente não ajudam você a melhorar seu crédito. Se você parar de fazer esses pagamentos, no entanto, seu proprietário ou empresa de serviços públicos pode enviar sua conta para o setor de cobranças, o que prejudicará sua pontuação de crédito.

2. Faça pagamentos pontualmente todas as vezes

Se você optar por obter um cartão de crédito ou um empréstimo para construção de crédito, é imperativo que você faça pagamentos pontuais todos os meses.

Para facilitar as coisas, considere configurar pagamentos automáticos para serem debitados da sua conta corrente. Dessa forma, você não precisa se lembrar de fazer o pagamento todo mês.

A única ressalva é que você precisará ter dinheiro suficiente em sua conta corrente para evitar uma falha no pagamento na data de vencimento. Para evitar isso, crie o hábito de conciliar seus extratos bancários todos os meses para garantir que você tenha dinheiro suficiente em sua conta para cobrir pagamentos automáticos.

E se você tiver um cartão de crédito, tenha como meta pagar sua fatura por completo a cada mês até a data de vencimento, em vez de apenas o pagamento mínimo. Dessa forma, você pode construir crédito sem pagar juros.

3. Mantenha as faturas do cartão de crédito baixas

Se você decidir obter um cartão de crédito, use-o com responsabilidade e moderação no começo. Você normalmente terá um limite de crédito baixo – possivelmente apenas algumas centenas de dólares – então você vai querer manter sua utilização de crédito em um nível razoável. Com o tempo, no entanto, você pode solicitar um aumento de linha de crédito ou solicitar um cartão de crédito com um limite de gastos mais alto.

4. Verifique sua pontuação de crédito

Como você está se esforçando para construir seu crédito, verifique onde você se encontra. Se você tiver um cartão de crédito, o emissor do cartão pode oferecer acesso gratuito à sua pontuação de crédito FICO. Por exemplo, os titulares de cartões Discover têm acesso a um scorecard de crédito gratuito.

Alternativamente, você pode acessar seu VantageScore através de sites gratuitos como Credit Karma e Credit Sesame.

Depois de saber sua pontuação de crédito, você pode acompanhá-la ao longo do tempo. Os serviços de score de crédito geralmente mostram se algo está prejudicando sua pontuação e como resolver.

Se você acabou de se mudar para um novo país, lembre-se de que esses serviços de monitoramento de crédito podem não ter uma pontuação de crédito para você ainda. Verifique sua pontuação novamente depois de usar o crédito por alguns meses.

5. Tenha paciência

Não há como estabelecer um histórico de crédito excepcional da noite para o dia. Mesmo que você obtenha algumas contas de crédito diferentes para começar a construir crédito, levará tempo para desenvolver os comportamentos certos e provar que você é um usuário de crédito responsável. Você pode esperar que leve pelo menos seis meses para ver uma mudança em seu crédito.

Ao seguir esses passos, você começará a desenvolver um bom histórico de crédito e a se preparar para taxas de juros mais baixas e melhores chances de conseguir sua casa, apartamento ou emprego dos sonhos no futuro.

Saiba como construir crédito para ter acesso a mais oportunidades

Então, quanto tempo leva para construir crédito? Isso não acontecerá da noite para o dia, mas com consistência, você pode construir crédito em um novo país e abrir mais portas para sua família. Para construir sua pontuação de crédito, tente:

- Acessar crédito

- Efetuar pagamentos dentro do prazo

- Manter as faturas do cartão de crédito baixas

- Verificar sua pontuação de crédito

- Aguardar pelo menos seis meses