Eine gute Kreditwürdigkeit kann dir helfen, einen Kredit zu bekommen, eine Wohnung zu mieten oder sogar einen Job zu finden. In diesem Fünf-Schritte-Leitfaden erfährst du, wie du eine Kreditwürdigkeit aufbauen kannst.

Kreditwürdigkeit aufzubauen ist wichtig, weil die Kreditgeschichte und die Kreditwürdigkeitspunkte jeden Aspekt des Lebens beeinflussen. Banken, Kreditgeber, Versicherungen, Mobilfunkanbieter und andere Unternehmen prüfen deine Kreditwürdigkeit, um Zinssätze, Jahresgebühren und vieles mehr zu bestimmen.

Auch wenn du auf der Suche nach einem neuen Job oder einer neuen Wohnung bist, kann ein schlechtes Kreditprofil aufgrund einer fehlenden Kredithistorie und eines schlechten Kreditscores deine Wettbewerbsfähigkeit beeinträchtigen.

Der Aufbau eines guten Kreditscores kann eine Herausforderung sein, vor allem, wenn du wenig Kredithistorie hast. Wenn du in ein neues Land ziehst und vorhast, dich dort niederzulassen, gibt es eine Reihe von Methoden, mit denen du deine Kredithistorie aufbauen kannst. In diesem Leitfaden erfährst du, wie du in einem neuen Land einen Kredit aufbauen kannst und welche Faktoren deine Kreditwürdigkeit beeinflussen können.

Was ist ein Kredit?

Mit einem Kredit kann man sich Geld leihen, das normalerweise mit Zinsen zurückgezahlt werden muss. Wenn du eine große Ausgabe tätigen musst, aber nicht genug Bargeld zur Verfügung hast, kannst du dir mit einem Kredit Geld leihen und es später zurückzahlen.

Es gibt zwei Arten von Krediten, mit denen du dir Geld leihen kannst: Ratenkredite und revolvierende Kredite.

Ratenkredit

Bei einem Ratenkredit musst du einen festen monatlichen Rückzahlungsbetrag und einen festen Tilgungsplan einhalten. Die meisten Kredite, darunter Hypotheken, Autokredite, Studienkredite und Privatkredite, sind Formen von Ratenkrediten.

Revolvierender Kredit

Bei einem revolvierenden Kredit kannst du einen Kreditrahmen bis zu einer bestimmten Höhe nutzen, ihn abbezahlen und erneut nutzen. In der Regel gibt es einen monatlichen Mindestrückzahlungsbetrag, aber keinen festen Rückzahlungszeitraum. Kreditkarten, Home Equity Lines of Credit und persönliche Kreditlinien sind revolvierende Kredite.

Wenn du einen Raten- oder Revolving-Kredit pünktlich und in ausreichender Höhe in Anspruch nimmst, wird eine Kredithistorie aufgebaut, die in deiner Kreditauskunft auftaucht. Dein Kreditscore ist eine numerische Darstellung dieser Historie und dient potenziellen Gläubigern als Referenz für deine Kreditwürdigkeit.

Der Unterschied zwischen einem Kreditscore und einer Kreditauskunft

In der Regel erhältst du Kreditauskünfte von jeder der drei nationalen Kreditauskunfteien: Experian, Equifax und TransUnion.

Wenn du einen Kredit aufnimmst oder eine Kreditkarte benutzt, meldet der Kreditgeber in der Regel deine Kontobewegungen an die drei Kreditbüros, die diese Informationen dann in deinem Kreditbericht zusammenfassen. Kreditbewertungsunternehmen wie FICO und VantageScore nutzen die Informationen in deiner Kreditauskunft, um deinen Kreditscore zu ermitteln.

FICO und VantageScore haben eine Kreditscorespanne von 300 bis 850. Allerdings verwenden 90 % der seriösen Kreditgeber in den USA FICO, daher ist es wichtig zu wissen, wo dein FICO-Score steht.

Allerdings verwenden viele kostenlose Kreditüberwachungsdienste den VantageScore, der sich bei den Faktoren, die er in seine Berechnungen einbezieht, an den FICO-Score anlehnt, so dass die beiden Scores in der Regel sehr ähnlich sind.

Was ist ein guter Kredit-Score?

Wenn du einen Kredit oder eine Kreditkarte beantragst, wird der Kreditgeber oft eine Zinsspanne angeben. Das bedeutet, dass der Zinssatz, den du bekommst, von deiner Kreditwürdigkeit abhängt, zu der auch dein Kreditscore gehört.

Die angezeigten Kreditwürdigkeitswerte können von Ort zu Ort variieren, weil verschiedene Kreditgeber unterschiedliche Kriterien dafür haben, was sie als gute Kreditwürdigkeit ansehen.

Laut FICO können die folgenden Informationen als Referenz für die Kreditwürdigkeitskriterien verwendet werden:

- Ausgezeichnet: 800 und mehr

- Sehr gut: 740 bis 799

- Gut: 670 bis 739

- Angemessen: 580 bis 669

- Schlecht: weniger als 580

Der durchschnittliche FICO-Kredit-Score in den USA liegt bei 714.

Faktoren, die die Kreditwürdigkeit beeinflussen

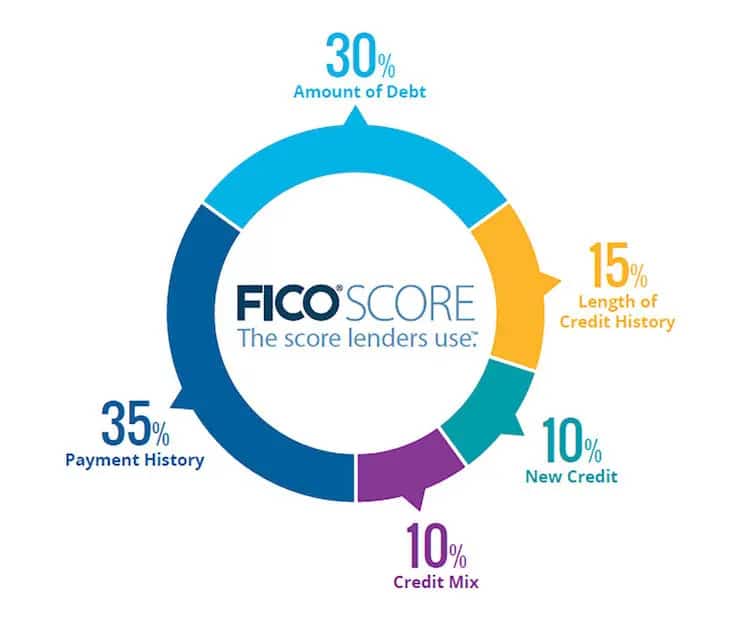

FICO berechnet die Kreditwürdigkeit anhand von fünf Faktoren, von denen einige wichtiger sind als andere.

1. die Rückzahlungsgeschichte

Dein Rückzahlungsverhalten macht 35% deines FICO-Kreditscores aus und ist damit der einflussreichste Faktor in deiner Kreditgeschichte. Im Wesentlichen ist er ein Maß dafür, ob du deine Zahlungen pünktlich geleistet hast.

Wenn du deine Zahlungen pünktlich geleistet hast, wirkt sich das positiv auf deine Kreditwürdigkeit aus. Wenn du jedoch verspätete Zahlungen leistest oder ein Konto in Verzug gerät, wirkt sich das negativ auf dein Zahlungsverhalten und deine Kreditwürdigkeit aus.

2. geschuldeter Betrag

Wenn du bereits viele Schulden hast und trotzdem einen Kredit aufnehmen willst, kann es sein, dass der Kreditgeber deinen Antrag ablehnt.

Wenn du viele revolvierende Kredite in Anspruch nimmst, sind die Folgen ähnlich. Kreditscoring-Modelle verwenden eine Kennzahl namens Kreditauslastungsquote, um festzustellen, ob dein revolvierender Kreditsaldo im Verhältnis zu deinem Kreditrahmen zu hoch ist.

Ein hoher Kreditausnutzungsgrad signalisiert den Kreditgebern, dass deine Finanzen möglicherweise überstrapaziert sind und dass du eher in Zahlungsverzug gerätst.

Um deinen Kreditnutzungsgrad zu ermitteln, teilst du einfach deinen Saldo durch dein Kreditlimit. Wenn du einen Kreditsaldo von 2.000 USD und ein Limit von 5.000 USD hast, beträgt deine Kreditnutzungsrate 40%.

Um deine Kreditwürdigkeit zu verbessern, musst du deinen Kreditnutzungsgrad so niedrig wie möglich halten, am besten im einstelligen Bereich. Das wird anfangs mit einem niedrigen Kreditlimit schwierig sein, aber mit der Zeit wird es einfacher, wenn du dich für höhere Limits und bessere Kreditkarten qualifizierst.

Dieser Faktor macht 30 % der FICO-Kreditwürdigkeit aus.

3. die Länge der Kredithistorie

Dieser Faktor misst, wie lange du schon Kredite nutzt, und es braucht anfangs Zeit und Geduld, um eine Kredithistorie aufzubauen. Aber die gute Nachricht ist, dass dieser Faktor nur 15 % des FICO-Kreditpunktwerts ausmacht.

Neben den frühesten Kreditkartenkonten, die berücksichtigt werden, ist ein weiterer Faktor, den die Kreditbewertungsmodelle zur Berechnung der Länge der Kredithistorie heranziehen, das Durchschnittsalter des Kontos. Wenn du zum Beispiel heute ein neues Kreditkartenkonto eröffnest, liegt das Durchschnittsalter des Kontos bei einem Monat.

Dieser Durchschnitt steigt jedoch im Laufe der Zeit an. Sobald du eine weitere Karte oder einen weiteren Kredit beantragst, fließt das Alter beider Konten in den Durchschnittswert ein, wodurch er sich verringert.

Deshalb solltest du nur dann neue Konten eröffnen, wenn es unbedingt notwendig ist, denn sonst sinkt dein Durchschnittsalter und damit auch deine Kreditwürdigkeit.

4. kreditportfolios

Kreditgeber wollen sehen, dass du mit mehreren Krediten umgehen kannst, z.B. ist es besser, Kreditkarten, Autokredite und Hypotheken zu haben als nur eine Art von Kredit.

Dieser Faktor macht jedoch nur 10 % deiner FICO-Kreditpunkte aus. Beantrage also nicht mehrere Kredite, nur um deine Kreditpunkte zu verbessern. Am besten ist es, wenn du das im Laufe der Zeit herausfindest, denn das Leben kann die Nutzung verschiedener Kreditarten erfordern.

5. neue Kredite

FICO berücksichtigt auch die Anzahl der harten Kreditanfragen, die du in deiner Kreditauskunft stellst.

Zu einer harten Kreditanfrage kommt es, wenn du einen Kreditantrag stellst, und die Kreditgeber müssen deinen Score als Teil des Antragsgenehmigungsverfahrens überprüfen. Harte Kreditanfragen bleiben zwar zwei Jahre lang in deiner Kreditauskunft gespeichert, wirken sich aber normalerweise nur ein Jahr lang aus. Neue Kreditfaktoren machen 10 Prozent des FICO-Kreditscores aus.

Glücklicherweise haben weiche Anfragen keinen Einfluss auf deine Kreditwürdigkeit. Das bedeutet, dass es sich nicht negativ auf deine Kreditwürdigkeit auswirkt, wenn du deinen eigenen Kreditscore überprüfst oder ihn von deinem Vermieter oder Arbeitgeber abfragen lässt, oder wenn Kreditgeber deine Kreditwürdigkeit im Vorfeld eines Kredits prüfen.

Wie lange dauert es, einen Kredit zu bekommen?

Im Allgemeinen kann es mindestens sechs Monate dauern, bis ein Kredit zustande kommt. Es ist unmöglich, schnell einen Kredit aufzubauen; Kreditgeber wollen eine solide Finanzgeschichte sehen, was bedeutet, dass es Zeit braucht, um einen Kredit aufzubauen und sich das Vertrauen eines Kreditgebers zu verdienen.

Wenn du eine ausgezeichnete Kreditwürdigkeit erreichen willst, kann es sogar noch länger dauern. Wenn du deine Kreditwürdigkeit verbessern willst, kann es zwischen sechs Monaten und zwei Jahren dauern, bis sich eine deutliche Veränderung zeigt.

Wie du in 5 Schritten Kreditwürdigkeit aufbaust

Wenn du verstehst, wie die Kreditpunkte berechnet werden, ist es einfacher, einen guten Kredit aufzubauen. Hier erfährst du, wie du in einem neuen Land einen Kredit aufnehmen kannst.

1. kredit bekommen

Es ist nicht einfach, ein Kreditkonto zu bekommen, ohne dass du eine Kredithistorie hast, aber es ist auch nicht völlig unmöglich. Hier sind einige Möglichkeiten, die du in Betracht ziehen solltest:

- Studentenkreditkarten: Wenn du Student bist, ist eine Studentenkreditkarte eine gute Möglichkeit, einen Kredit aufzubauen. Diese Karten sind unbesichert, d.h. du brauchst keine Kaution zu hinterlegen, um eine Karte zu eröffnen. Außerdem bieten einige Kreditkartenunternehmen Prämien an, wenn du die Karte benutzt.

- Gesicherte Kreditkarten: Wenn du kein Student bist oder keine Kreditkarte für Studenten bekommst, ist eine gesicherte Karte eine gute Option. Der größte Nachteil dieser Art von Kreditkarte ist, dass sie eine Vorauszahlung in Höhe des Kreditlimits erfordert, um genehmigt zu werden. Ansonsten funktioniert sie wie eine normale Kreditkarte.

- Autorisierter Nutzerstatus: Wenn du schnell einen Kredit aufbauen, aber keine eigene Karte eröffnen willst, kannst du ein Familienmitglied bitten, dich als autorisierten Nutzer auf seiner Kreditkarte einzutragen. Als autorisierter Nutzer bekommst du eine Karte, die mit deinem Hauptkonto verknüpft ist, und der gesamte Kontoverlauf wird in deine Kreditauskunft aufgenommen. Voraussetzung dafür ist, dass das Hauptkonto eine gute Kredithistorie hat und sein Guthaben relativ niedrig gehalten wird.

- Kreditaufbaudarlehen: Wenn du überhaupt keine Kreditkarte benutzen willst, bieten dir einige Kreditgeber ein Kreditaufbaudarlehen an, um dir beim Aufbau deiner Kreditgeschichte zu helfen. Der Unterschied zwischen dieser Art von Kredit und einem Privat- oder Autokredit besteht darin, dass du den Kredit nicht sofort erhältst, wenn der Kreditgeber ihn bewilligt. Der Kreditgeber wird die Kreditsumme auf ein Sparkonto oder ein Einlagenzertifikat einzahlen. Du erhältst den Kreditbetrag erst, wenn du die Tilgungs- und Zinszahlungen geleistet hast.

Wenn du nach Möglichkeiten suchst, deine Kreditwürdigkeit zu verbessern, solltest du wissen, dass Miet- und Stromrechnungen in der Regel nicht zur Verbesserung deiner Kreditwürdigkeit beitragen. Wenn du diese Zahlungen jedoch verspätet leistest, kann es sein, dass dein Vermieter oder dein Versorgungsunternehmen dein Konto an ein Inkassobüro schickt, was sich negativ auf deine Kreditwürdigkeit auswirkt.

2. zahle pünktlich

Wenn du dich für eine Kreditkarte oder ein Baudarlehen entscheidest, achte darauf, dass du deine Zahlungen jeden Monat pünktlich leistest.

Wenn du es dir bequem machen willst, kannst du automatische Rückzahlungen einrichten, die direkt von deinem Girokonto abgebucht werden, so dass du dich nicht darum kümmern musst, wann deine monatlichen Zahlungen fällig sind.

Das Einzige, was du beachten musst, ist, dass du genügend Geld auf deinem Girokonto haben musst, damit du die Rückzahlung nicht am Stichtag verpasst. Damit das nicht passiert, solltest du dir angewöhnen, deine Kontoauszüge jeden Monat abzugleichen, um sicherzustellen, dass du genug Geld auf deinem Konto hast, um die automatischen Zahlungen zu leisten.

Bei der Rückzahlung von Kreditkarten solltest du darauf achten, dass du jeden Monat den vollen Betrag bis zum Fälligkeitstermin bezahlst und nicht nur den Mindestbetrag, damit du keine Zinsen zahlen musst und deinen Kredit aufbauen kannst.

3. kreditkartenguthaben niedrig halten

Wenn du dich entscheidest, eine Kreditkarte zu eröffnen, gehe verantwortungsvoll und sorgfältig damit um. Die Kreditlimits sind anfangs in der Regel niedrig, vielleicht nur ein paar hundert Dollar, also musst du deinen Kreditverbrauch auf einem vernünftigen Niveau halten. Im Laufe der Zeit kannst du jedoch um eine Erhöhung des Kreditlimits bitten oder eine Kreditkarte mit einem höheren Ausgabenlimit beantragen.

4. überprüfe deine Kreditwürdigkeit

Während du daran arbeitest, deine Kreditwürdigkeit aufzubauen, solltest du regelmäßig deinen Punktestand überprüfen. Wenn du eine Kreditkarte hast, kann dir der Kartenaussteller einen kostenlosen FICO-Kredit-Score zur Verfügung stellen. Discover-Karteninhaber können zum Beispiel eine kostenlose Kreditwürdigkeitsprüfung nutzen.

Oder du kannst deinen VantageScore kostenlos auf Websites wie Credit Karma und Credit Sesame überprüfen.

Wenn du weißt, wie du deinen Kreditscore überprüfen kannst, kannst du verfolgen, wie sich dein Score im Laufe der Zeit entwickelt, und Kreditscoring-Dienste sagen dir in der Regel, ob es Probleme gibt, die deinem Score schaden und wie du sie beheben kannst.

Wenn du gerade in ein neues Land umgezogen bist, ist es wichtig zu wissen, dass diese Kreditüberwachungsdienste deinen Kreditscore möglicherweise noch nicht aktualisiert haben, und du kannst ihn in ein paar Monaten erneut überprüfen.

5. sei geduldig

Außergewöhnliche Kredithistorien lassen sich nicht über Nacht aufbauen, und selbst wenn du ein paar verschiedene Kreditkonten eröffnest, um einen Kredit zu erhalten, braucht es Zeit, um gute Kreditgewohnheiten zu entwickeln und zu beweisen, dass du ein verantwortungsvoller Kreditnehmer bist. In der Regel dauert es mindestens sechs Monate, bis sich die Kreditwürdigkeit deutlich verändert.

Wenn du diese Schritte befolgst, baust du eine gute Kredithistorie auf und bist bereit für einen niedrigeren Zinssatz, ein begehrtes Haus oder eine Wohnung oder eine neue berufliche Chance in der Zukunft.

Wie du Kredit für mehr Chancen aufbaust

Wie lange dauert es also, einen Kredit aufzubauen? Natürlich geht das nicht von heute auf morgen, aber mit Beharrlichkeit kannst du einen Kredit aufbauen und deiner Familie in einem neuen Land mehr Chancen eröffnen. Baue eine Kreditwürdigkeit auf und probiere es aus:

- Kredit bekommen

- Pünktliche Zahlungen leisten

- Niedrige Guthaben auf Kreditkarten halten

- Überprüfe deine Kreditwürdigkeit

- Mindestens sechs Monate abwarten

Weiterführende Lektüre

- Wie du mit Kreditkarten Geld in die USA und ins Ausland schicken kannst

- 2 einfache Schritte, um US-Einwanderern zu helfen, eine Kreditwürdigkeit aufzubauen

- Kann ich als Nicht-Einwohner eine Kreditkarte in den USA beantragen?

Remitly hat es sich zur Aufgabe gemacht, internationale Geldtransfers schneller, einfacher, transparenter und günstiger zu machen. Seit 2011 nutzen Millionen von Menschen Remitly, um unbesorgt Geld zu überweisen.

Erfahre mehr über uns auf unserer Website, lade unsere App herunter oder schaue in unserem Hilfe-Center nach, wie du deine erste Überweisung starten kannst.

Weiterführende Literatur zum Thema Finanzen

Wenn Sie sich für das Thema finanzen interessieren, haben wir auch diese Themen auf dem Remitly Blog auf Deutsch behandelt:

- Wie man einen Scheck ausstellt: Eine Schritt-für-Schritt-Anleitung

- Wenn Sie zum ersten Mal in den USA Steuern zahlen, zeigt Ihnen Remitly Little Helpers, wie einfach es ist, Ihre Steuern zu zahlen!

- Bankleitzahlen: Ihr Leitfaden für 2024

- Was ist eine Überweisung? Dein Leitfaden für 2024

- Wie man einen Haushalt in 4 Schritten erstellt: Ihr Leitfaden für 2024

- Elektronische Überweisung vs. ACH-Überweisung: Was ist der Unterschied?

- Top 5 der US-Online-Banken