Un buon punteggio di credito può aiutarti a ottenere un prestito, affittare un appartamento o persino trovare lavoro più facilmente. Scopri come costruire il credito con questa guida in cinque passi.

Costruire il credito è importante perché la storia creditizia e il punteggio di credito influenzano ogni aspetto della vita. Ad esempio, le banche, gli istituti di credito, le compagnie assicurative, i fornitori di servizi di telefonia mobile e altre aziende controllano il tuo punteggio di credito per determinare i tassi di interesse, le spese annuali e altro ancora.

Anche se sei alla ricerca di un nuovo lavoro o di un nuovo appartamento, un profilo creditizio scadente dovuto alla mancanza di storia creditizia e a un punteggio di credito basso può ostacolare la tua competitività.

Costruire un buon punteggio di credito può essere impegnativo, soprattutto se la storia creditizia è scarsa. Se ti stai trasferendo in un nuovo paese e hai intenzione di stabilirti, ci sono diversi metodi che puoi utilizzare per costruire la tua storia creditizia. Scopri come costruire il credito in un nuovo paese e i fattori che possono influenzare il tuo punteggio di credito con questa guida.

Cos’è il credito?

Il credito può essere usato per prendere in prestito del denaro, che di solito deve essere rimborsato con l’aggiunta di interessi. Se hai bisogno di fare una spesa importante ma non hai abbastanza contanti a disposizione, il credito può aiutarti a prendere in prestito denaro e a ripagarlo in un secondo momento.

Esistono due tipi di credito: il credito rateale e il credito rotativo.

Credito rateale

Il credito rateale prevede che i rimborsi vengano effettuati secondo un importo e un piano di rimborso mensile fisso. La maggior parte dei prestiti, tra cui mutui, prestiti auto, prestiti per studenti e prestiti personali, sono forme di credito rateale.

Credito revolving

Il credito revolving ti permette di utilizzare una linea di credito fino a un certo limite, di pagarla e di utilizzarla nuovamente. Di solito è previsto un importo minimo di rimborso mensile, ma non un periodo di rimborso fisso. Le carte di credito, le linee di credito per la casa e le linee di credito personali sono crediti revolving.

Quando utilizzi una rata o una linea di credito revolving in modo puntuale e quantitativo, si costruisce una storia creditizia che viene riportata sul tuo rapporto di credito. Il tuo punteggio di credito è una rappresentazione numerica di questa storia e fornisce ai potenziali creditori il tuo merito creditizio come riferimento.

La differenza tra un punteggio di credito e un rapporto di credito

In genere si ricevono rapporti di credito da ciascuno dei tre uffici nazionali del credito: Experian, Equifax e TransUnion.

Quando accendi un prestito o utilizzi una carta di credito, il creditore di solito riporta le transazioni del tuo conto ai tre istituti di credito, che poi raccolgono queste informazioni nel tuo rapporto di credito. Le società di valutazione del credito, come FICO e VantageScore, utilizzano le informazioni contenute nel tuo rapporto di credito per determinare il tuo punteggio di credito.

FICO e VantageScore hanno un punteggio di credito che va da 300 a 850. Tuttavia, il 90% degli istituti di credito affidabili negli Stati Uniti utilizza FICO, quindi è fondamentale sapere qual è il tuo punteggio FICO.

Detto questo, molti servizi gratuiti di monitoraggio del credito utilizzano VantageScore, che segue l’algoritmo del punteggio FICO per i fattori che considera nei suoi calcoli, quindi i due punteggi sono solitamente vicini.

Che cos’è un buon punteggio di credito?

Quando fai richiesta di un prestito o di una carta di credito, l’istituto di credito ti presenterà spesso un intervallo di tassi di interesse. Ciò significa che il tasso di interesse che otterrai dipenderà dalla tua affidabilità creditizia, che include il tuo punteggio di credito.

I punteggi di credito indicati possono variare da un luogo all’altro e questo perché i diversi istituti di credito hanno criteri diversi per considerare un buon credito.

Secondo FICO, le seguenti informazioni possono essere utilizzate come riferimento per i criteri del punteggio di credito:

- Eccellente: 800 e oltre

- Molto buono: da 740 a 799

- Buono: da 670 a 739

- Discreto: da 580 a 669

- Scarso: meno di 580

Il punteggio medio FICO negli Stati Uniti è di 714.

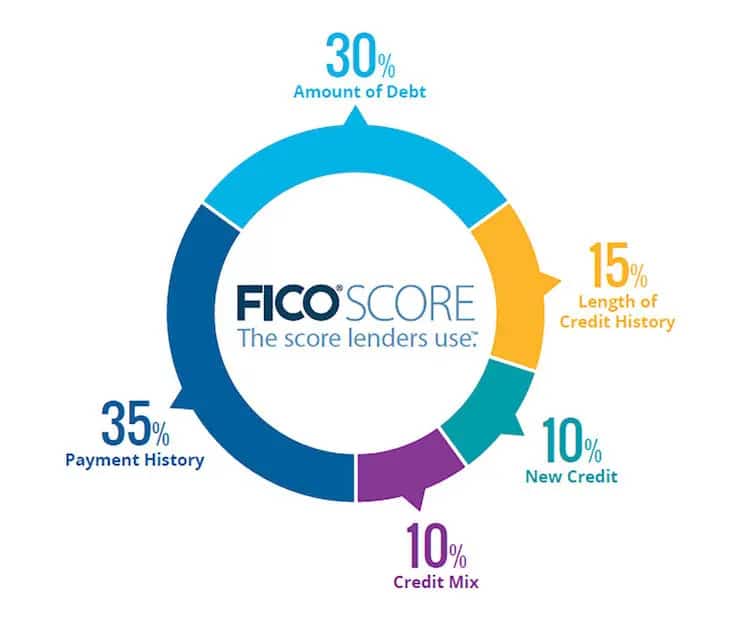

Fattori che influenzano il punteggio di credito

FICO calcola il punteggio di credito in base a cinque fattori, alcuni più importanti di altri.

1. Storia dei rimborsi

Lo storico dei rimborsi rappresenta il 35% del tuo punteggio di credito FICO, il che lo rende il fattore più influente della tua storia creditizia. In sostanza, misura se hai effettuato i pagamenti in tempo.

Se i tuoi pagamenti sono stati puntuali, il tuo punteggio di credito lo rifletterà positivamente. Tuttavia, se effettui pagamenti in ritardo o lasci che un conto vada in arretrato, la tua storia di pagamenti e il tuo punteggio di credito ne risentiranno negativamente.

2. Importo dovuto

Se hai già molti debiti e vuoi comunque chiedere un prestito, il creditore potrebbe rifiutare la tua richiesta.

Se utilizzi molto credito revolving, le conseguenze saranno simili. Infatti, i modelli di credit scoring utilizzano un rapporto chiamato rapporto di utilizzo del credito per determinare se il saldo del tuo credito revolving è troppo alto rispetto al tuo limite di credito.

Se il tuo rapporto di utilizzo del credito è alto, segnala agli istituti di credito che le tue finanze potrebbero essere in difficoltà e che è più probabile che tu faccia dei ritardi nei pagamenti.

Per determinare il tuo rapporto di utilizzo del credito, basta dividere il tuo saldo per il tuo limite di credito. Se hai un saldo di 2.000 dollari sulla carta di credito e un limite di 5.000 dollari, il tuo tasso di utilizzo del credito è del 40%.

Per migliorare il tuo credito, devi mantenere il tasso di utilizzo del credito il più basso possibile, preferibilmente a una cifra. All’inizio sarà difficile con un limite di credito più basso, ma col tempo sarà più facile qualificarsi per limiti più alti e carte di credito migliori.

Questo fattore rappresenta il 30% del punteggio di credito FICO.

3. Durata della storia creditizia

Questo fattore misura da quanto tempo utilizzi il credito e all’inizio ci vuole tempo e pazienza per costruire una storia creditizia. Ma la buona notizia è che questo fattore rappresenta solo il 15% del punteggio di credito FICO.

Oltre ai primi conti della carta di credito che verranno presi in considerazione, un altro fattore che i modelli di credit scoring utilizzano per calcolare la durata della storia creditizia è l’età media del conto. Ad esempio, se aprissi un nuovo conto con carta di credito oggi, l’età media del conto sarebbe di un mese.

Tuttavia, questa media aumenta nel tempo. Quando richiederai un’altra carta o un altro prestito, la media includerà l’età di entrambi i conti, abbassandola.

Pertanto, è meglio non aprire nuovi conti a meno che non sia una situazione necessaria, altrimenti l’età media del tuo conto si abbasserà, danneggiando potenzialmente il tuo punteggio di credito.

4. Portafogli di credito

Gli istituti di credito vogliono vedere che sei in grado di gestire più tipi di credito, ad esempio è meglio avere carte di credito, prestiti auto e mutui piuttosto che un solo tipo di credito.

Tuttavia, questo fattore rappresenta solo il 10% del tuo punteggio di credito FICO, quindi non richiedere più prestiti solo per migliorare il tuo punteggio di credito. La cosa migliore da fare è lavorare nel tempo, dato che la vita può richiedere l’utilizzo di diversi tipi di credito.

5. Nuovo credito

FICO prende in considerazione anche il numero di richieste di credito “hard” che vengono effettuate sul tuo rapporto di credito.

Una richiesta di credito viene effettuata quando si richiede un credito e gli istituti di credito devono controllare il tuo punteggio come parte del processo di approvazione della richiesta. Sebbene le richieste di informazioni privilegiate rimangano sul tuo rapporto di credito per due anni, di solito hanno un impatto di un solo anno. I nuovi fattori di credito costituiscono il 10% del punteggio FICO.

Fortunatamente, però, le richieste di informazioni non vincolanti non influiscono sul tuo punteggio di credito. Ciò significa che controllare il tuo punteggio di credito o farlo controllare al tuo padrone di casa o al tuo datore di lavoro, e che gli istituti di credito guardano il tuo credito in anticipo per stabilire il prezzo di un prestito, non avranno un impatto negativo sul tuo punteggio di credito.

Quanto tempo ci vuole per creare un credito?

In generale, all’inizio possono essere necessari almeno sei mesi per creare un credito. È impossibile costruire il credito in fretta; gli istituti di credito vogliono vedere una solida storia finanziaria, il che significa che ci vuole tempo per costruire il credito e per cercare di guadagnarsi la fiducia di un finanziatore.

Se vuoi ottenere un punteggio di credito eccellente, ci vuole ancora più tempo. Se vuoi migliorare il tuo punteggio di credito, possono essere necessari da sei mesi a due anni per vedere un cambiamento significativo.

Come costruire il credito in 5 passi

Capire come vengono calcolati i punteggi di credito rende più facile stabilire un buon credito. Ecco come creare credito in un nuovo paese.

1. Ottenere credito

Ottenere un conto corrente senza una storia di credito non è facile, ma non è del tutto impossibile. Ecco alcune opzioni da considerare:

- Carte di credito per studenti: se sei uno studente universitario, utilizzare una carta di credito per studenti è un ottimo modo per iniziare a creare credito. Si tratta di carte non garantite, il che significa che non è necessario un deposito cauzionale per aprire una carta. Inoltre, alcune società di carte di credito offrono premi ogni volta che usi la carta.

- Carte di credito garantite: se non sei uno studente universitario o se non ti è stata approvata una carta di credito per studenti, una carta garantita è una buona opzione. Lo svantaggio principale di questo tipo di carta di credito è che per essere approvata richiede un pre-deposito, solitamente pari al limite di credito. A parte questo, funziona come una normale carta di credito.

- Stato di utente autorizzato: se stai cercando di accumulare credito velocemente ma non vuoi aprire una tua carta, prendi in considerazione l’idea di farti aggiungere da un familiare come utente autorizzato sulla sua carta di credito. In qualità di utente autorizzato, otterrai una carta collegata al tuo conto principale e tutta la storia del conto verrà inserita nel tuo rapporto di credito. Il prerequisito è che il conto principale abbia una buona storia creditizia e che i suoi saldi siano relativamente bassi.

- Prestito per la creazione di credito: se non stai pensando di utilizzare una carta di credito, alcuni istituti di credito offrono un prestito per la creazione di credito per aiutarti a costruire la tua storia creditizia. La differenza tra questo tipo di prestito e un prestito personale o un prestito auto è che non otterrai subito il prestito quando il finanziatore lo approverà. L’istituto di credito depositerà i fondi del prestito su un conto di risparmio o un certificato di deposito. Non riceverai l’importo del prestito finché non avrai completato il rimborso del capitale e degli interessi.

Se stai cercando un modo per costruire il credito, vale la pena notare che l’affitto e le bollette non contribuiscono a migliorare il credito. Tuttavia, se effettui questi pagamenti in ritardo, il tuo padrone di casa o la società di servizi potrebbe inviare il tuo conto a un’agenzia di recupero crediti, danneggiando così il tuo punteggio di credito.

2. Pagamenti puntuali

Se decidi di aprire una carta di credito o un prestito, assicurati di effettuare i pagamenti puntualmente ogni mese.

Per comodità, considera la possibilità di impostare dei rimborsi automatici che vengono pagati direttamente dal tuo conto corrente, in modo da non dover tenere traccia della scadenza dei pagamenti mensili.

L’unica cosa da tenere a mente è che devi avere abbastanza fondi sul tuo conto corrente per evitare di non riuscire ad effettuare il rimborso alla scadenza. Per evitare che ciò accada, è bene prendere l’abitudine di riconciliare gli estratti conto ogni mese per assicurarsi di avere abbastanza fondi sul conto per effettuare i pagamenti automatici.

I rimborsi delle carte di credito devono essere effettuati con l’obiettivo di pagare l’intero importo entro la scadenza di ogni mese, e non solo il pagamento minimo, in modo da non dover pagare gli interessi e poter costruire il credito.

3. Mantenere basso il saldo della carta di credito

Se decidi di aprire una carta di credito, usala in modo responsabile e attento. All’inizio i limiti di credito sono generalmente bassi, forse solo poche centinaia di dollari, quindi devi mantenere il tuo utilizzo del credito a un livello ragionevole. Col tempo, tuttavia, potrai chiedere un aumento del limite di credito o richiedere una carta di credito con un limite di spesa più alto.

4. Controlla il tuo punteggio di credito

Mentre lavori per costruire il tuo credito, controlla regolarmente il tuo punteggio. Se hai una carta di credito, l’emittente può fornire gratuitamente un punteggio FICO. Ad esempio, i titolari di carta Discover possono utilizzare un controllo gratuito del punteggio di credito.

Oppure puoi controllare gratuitamente il tuo VantageScore attraverso siti come Credit Karma e Credit Sesame.

Sapere come controllare il tuo punteggio di credito ti permette di monitorare l’andamento del tuo punteggio nel tempo e i servizi di valutazione del credito di solito ti dicono se ci sono problemi che stanno danneggiando il tuo punteggio e come risolverli.

Se ti sei appena trasferito in un nuovo Paese, è importante notare che questi servizi di monitoraggio del credito potrebbero non aver ancora aggiornato il tuo punteggio: puoi ricontrollare tra qualche mese.

5. Sii paziente

Una storia creditizia straordinaria non si costruisce da un giorno all’altro e, anche se apri alcuni conti di credito diversi per stabilire il credito, ci vuole tempo per sviluppare buone abitudini creditizie e dimostrare di essere un utente responsabile del credito. Di solito ci vogliono almeno sei mesi per vedere cambiamenti significativi nel credito.

Seguendo questi passaggi, inizierai a costruire una buona storia creditizia e sarai pronto per ottenere un tasso di interesse più basso, una casa o un appartamento desiderabile o una nuova opportunità di lavoro in futuro.

Come costruire il credito per ottenere maggiori opportunità

Quanto tempo ci vuole per costruire il credito? Ovviamente non succederà da un giorno all’altro, ma con la perseveranza puoi costruire il credito e creare più opportunità per la tua famiglia in un nuovo paese. Crea un punteggio di credito e prova:

- Ottenere credito

- Effettuare pagamenti puntuali

- Mantenere saldi bassi sulle carte di credito

- Controllare il tuo punteggio di credito

- Attendere almeno sei mesi

Letture correlate

- Come usare le carte di credito per inviare denaro negli Stati Uniti e all’estero

- 2 semplici passi per aiutare gli immigrati americani a costruire un punteggio di credito

- Posso richiedere una carta di credito negli Stati Uniti come non residente?

Remitly ha una missione: rendere i trasferimenti di denaro internazionali più veloci, facili, trasparenti e convenienti. Dal 2011, milioni di persone utilizzano Remitly per inviare denaro in tutta tranquillità.

Visita la homepage, scarica la nostra app o dai un’occhiata al nostro Centro assistenza per iniziare.