Il est essentiel de constituer un dossier de crédit comme vos antécédents de crédit et votre cote de crédit ont une incidence sur de nombreux aspects de votre vie. Par exemple, les banques, les prêteurs, les compagnies d’assurance, les fournisseurs de téléphonie mobile et d’autres entreprises vérifient votre cote de crédit pour déterminer vos taux d’intérêt, vos frais annuels, etc.

Même si vous êtes simplement à la recherche d’un nouvel emploi ou d’un nouvel appartement, le fait d’avoir un profil de crédit faible, ce qui signifie que vous n’avez pas suffisamment d’antécédents de crédit pour générer une cote de crédit, peut vous empêcher d’avoir le dessus sur d’autres candidats.

Établir une bonne cote de crédit peut être difficile, surtout si votre historique de crédit est minime. Si vous recherchez des opportunités dans un nouveau pays et que vous avez besoin de vous établir, il existe plusieurs méthodes que vous pouvez suivre pour développer votre historique de crédit. Tirez profit de ce guide pour savoir comment constituer un dossier de crédit dans un nouveau pays et pour comprendre les facteurs qui peuvent affecter votre cote de crédit.

Qu’est-ce qu’un crédit ?

Un crédit est de l’argent emprunté que vous devez rembourser, généralement avec des intérêts ajoutés. Si vous devez faire un achat important et que vous n’avez pas assez d’argent disponible, le crédit peut vous aider à effectuer l’achat et à le rembourser au fil du temps.

Il existe deux types de crédit pour les emprunteurs : le crédit échelonné et le crédit renouvelable.

Le crédit échelonné

Le crédit échelonné se présente sous la forme d’un prêt avec une mensualité et une durée de remboursement déterminées. La plupart des prêts, y compris les prêts hypothécaires, les prêts automobiles, les prêts étudiants et les prêts personnels, sont une forme de crédit échelonné.

Le crédit renouvelable

Le crédit renouvelable vous permet de bénéficier d’une ligne de crédit jusqu’à une certaine limite, de la rembourser puis de l’utiliser à nouveau. Il y a souvent un paiement mensuel minimum, mais pas de durée de remboursement définie. Les cartes de crédit, les marges de crédit hypothécaire et les marges de crédit personnelles sont des formes de crédit renouvelable.

Lorsque vous bénéficiez de crédits échelonnés ou de crédits renouvelables de manière régulière et responsable, vous établissez un historique de crédit, qui apparaît sur votre dossier de solvabilité. Votre cote de crédit est une représentation numérique de cet historique et donne aux créanciers potentiels un aperçu de la responsabilité dont vous faites preuve en matière de crédit.

La différence entre une cote de crédit et un dossier de solvabilité

Vous disposez généralement d’un dossier de solvabilité de chacun des trois bureaux de crédit nationaux : Experian, Equifax et TransUnion.

Lorsque vous contractez un prêt ou utilisez une carte de crédit, le créancier signale généralement l’activité de votre compte à chacun des trois bureaux de crédit, qui consignent ensuite ces informations dans votre dossier de solvabilité. Les sociétés d’évaluation du crédit, telles que FICO et VantageScore, utilisent les informations de vos rapports de solvabilité pour déterminer votre cote de crédit.

Les cotes de crédit FICO et VantageScore vont de 300 à 850. Cependant, 90% des principaux prêteurs aux États-Unis emploient FICO. C’est donc souvent cette cote qu’il serait intéressant de connaître.

Cela dit, VantageScore, employée par de nombreux services de surveillance du crédit gratuits, suit les mêmes facteurs que le score FICO dans ses calculs. De ce fait, les deux scores sont souvent similaires.

Qu’est-ce qu’une cote de crédit ?

Lorsque vous demandez un prêt ou une carte de crédit, vous remarquerez habituellement qu’un prêteur affiche une fourchette de taux d’intérêt. Cela signifie que le taux que vous obtenez dépend de votre solvabilité, qui tient compte du niveau de votre cote de crédit.

Selon l’institution que vous solliciterez, vous constaterez différentes plages de cote de crédit. La raison est que les différents prêteurs ont des interprétations différentes de ce qu’ils considèrent comme une bonne cote de crédit.

Selon FICO, voici une bonne interprétation de l’interprétation des plages de cote de crédit :

- Exceptionnelle : supérieure à 800

- Très bonne : de 740 à 799

- Bonne : de 670 à 739

- Acceptable : de 580 à 669

- Médiocre : inférieure à 580

La moyenne de la cote de crédit FICO aux États-Unis est de 714.

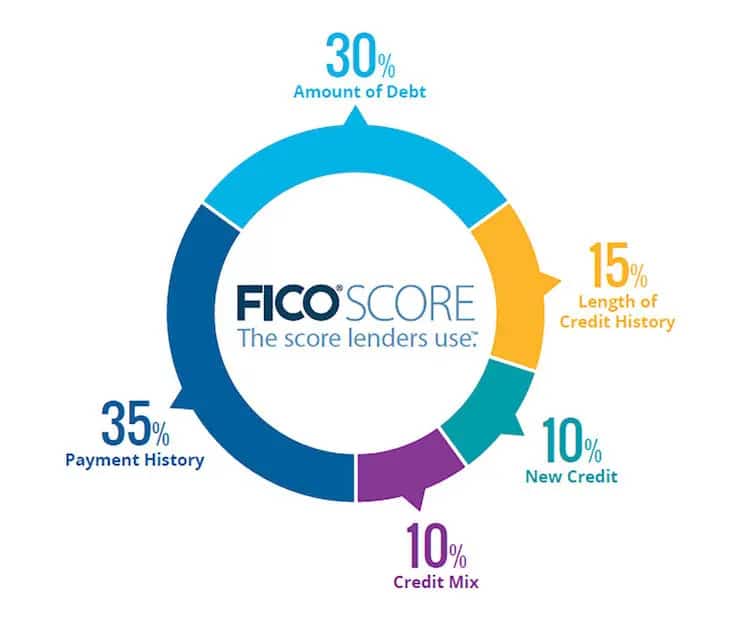

Les facteurs qui influencent votre cote de crédit

FICO calcule votre score en fonction de cinq facteurs, certains ayant plus de poids que d’autres.

1. Votre historique de paiement

Votre historique de paiement représente 35% de votre cote de crédit FICO, ce qui en fait le facteur le plus influent de votre antécédent de crédit. Essentiellement, il s’agit d’une mesure pour savoir si vous avez effectué vos paiements à temps.

Si vous effectuez toujours vos paiements à temps, votre cote de crédit le reflétera positivement. Mais, si vous effectuez des paiements en retard ou que vos comptes présentent des arriérés, votre historique de paiement et votre cote de crédit en souffriront.

2. Le montant que vous devez

Si vous souhaitez emprunter de l’argent plus tard, mais que vous êtes déjà très endetté, les prêteurs peuvent rechigner à accepter la demande.

Il en va de même si vous utilisez une grande partie du crédit renouvelable qui vous a été accordé. En réalité, il existe un ratio, appelé ratio d’utilisation du crédit, que les modèles d’évaluation du crédit utilisent pour déterminer si vos soldes de crédits renouvelables sont trop élevés par rapport à votre limite de crédit.

Si votre taux d’utilisation du crédit est élevé, cela signale aux prêteurs que vous êtes peut-être en manque de ressources financières et que vous êtes plus susceptible de manquer des paiements.

Pour déterminer votre utilisation du crédit, divisez simplement votre solde par votre limite de crédit. Ainsi, si vous avez un solde de carte de crédit de 2 000 USD et une limite de 5 000 USD, votre taux d’utilisation du crédit est de 40 %.

Pour améliorer votre crédit, il est préférable de maintenir votre taux d’utilisation du crédit aussi bas que possible, de préférence sous la barre de dix. Cela peut être difficile au début si vous avez une faible limite de crédit, mais avec le temps, cela se simplifiera lorsque vous vous qualifierez pour de meilleures cartes de crédit avec des limites plus élevées.

Ce facteur représente 30% de votre cote de crédit FICO.

3. La durée de votre historique de crédit

Ce facteur mesure la durée d’utilisation du crédit. Lorsque vous débutez, il vous faudra du temps et de la patience pour établir votre historique de crédit. Mais, la bonne nouvelle est que ce facteur ne représente que 15 % de votre cote de crédit FICO.

En plus d’examiner votre compte de crédit le plus ancien, un autre chiffre utilisé par les modèles de côté de crédit utilisent pour calculer la durée de votre historique de crédit est l’âge moyen des comptes. Par exemple, si vous ouvrez un nouveau compte de carte de crédit aujourd’hui, l’âge moyen de vos comptes est d’un mois.

Au fil du temps, cependant, cette moyenne augmentera. Ensuite, une fois que vous aurez demandé une autre carte ou un prêt, la moyenne inclura l’âge des deux comptes, ce qui fera baisser la moyenne.

Par conséquent, il est préférable d’éviter d’ouvrir de nouveaux comptes, sauf si nécessaire. Sinon, cela pourrait faire baisser l’âge moyen de vos comptes et potentiellement nuire à votre cote de crédit.

4. La composition de vos crédits

Les prêteurs apprécient le fait que vous puissiez gérer plusieurs types de crédit. Par exemple, avoir une carte de crédit, un prêt auto et une hypothèque vaut mieux que d’avoir un seul type de crédit.

Néanmoins, ce facteur ne représente que 10 % de votre cote de crédit FICO, alors ne contractez pas plusieurs prêts juste pour augmenter votre cote de crédit. Il est préférable de travailler sur ce facteur au fil du temps, étant donné que vous aurez naturellement besoin de différents types de prêts.

5. Nouveau crédit

FICO prend également en compte le nombre de demandes formelles de crédit que vous avez sur votre dossier de crédit.

Une demande formelle se produit lorsque vous faites une demande de crédit et qu’un prêteur vérifie votre score dans le cadre du processus d’approbation de la demande. Bien que les demandes formelles soient conservées dans votre dossier de crédit pendant deux ans, elles n’influencent généralement votre cote que durant un an. Le facteur de nouveau crédit représente 10 % de votre cote de crédit FICO.

Heureusement, cependant, les demandes informelles n’affecteront pas votre cote de crédit. Cela signifie que vérifier votre propre cote de crédit ou faire vérifier un propriétaire ou un employeur n’aura pas d’incidence négative sur votre cote de crédit. Il en va de même si un prêteur vérifie votre crédit pour vous envoyer une offre de pré-approbation.

Combien de temps faut-il pour constituer un dossier de crédit ?

De manière générale, cela peut prendre au moins six mois pour commencer à constituer un dossier de crédit. Il est impossible de constituer un dossier crédit rapidement. Les prêteurs veulent voir un long historique de stabilité financière, ce qui signifie que cela peut prendre du temps pour établir une cote de crédit et gagner la confiance des prêteurs.

Toutefois, si vous obtenez une excellente cote de crédit, cela prend potentiellement plus de temps. Si vous améliorez activement votre cote de crédit, cela peut prendre entre six mois et deux ans pour voir un changement significatif.

Comment constituer un dossier de crédit en 5 étapes ?

Maintenant que vous savez ce qui entre en compte dans votre cote de crédit, il est plus facile d’établir de bonnes habitudes de crédit. Voici comment constituer un dossier de crédit dans un nouveau pays.

1. Accéder à un crédit

C’est complexe d’obtenir un compte de crédit sans historique de crédit, mais ce n’est pas impossible. Voici quelques options à considérer :

- Les cartes de crédit étudiantes : si vous êtes étudiant ou étudiante, une carte de crédit étudiante est un excellent moyen de commencer à constituer un dossier de crédit. Ce sont des cartes non sécurisées, ce qui signifie que vous n’avez pas besoin d’un dépôt de garantie pour approbation. En outre, certaines sociétés de cartes de crédit proposent des récompenses chaque fois que vous utilisez la carte.

- Les cartes de crédit sécurisées : si vous n’êtes pas étudiant ou étudiante ou si vous n’avez pas obtenu d’approbation pour une carte de crédit étudiante, une carte sécurisée représente une alternative solide. Le principal inconvénient de ces cartes de crédit est qu’elles nécessitent un dépôt de garantie, généralement égal à votre limite de crédit, pour approbation. À part cet inconvénient, elles fonctionnent de la même manière que les cartes de crédit ordinaires.

Autres options

- Le statut d’utilisateur autorisé : si vous cherchez à constituer un dossier de crédit rapidement ou si vous ne voulez pas de carte de crédit personnelle, pensez à demander à un membre de votre famille de confiance de vous ajouter en tant qu’utilisateur autorisé sur l’une de ses cartes de crédit. En tant qu’utilisateur autorisé, vous obtiendrez une carte attachée au compte, et l’intégralité de l’historique du compte profitera à votre cote de crédit. Ce n’est une bonne idée que si le membre de votre famille a un bon historique de paiement sur le compte et maintient son solde relativement bas.

- Le prêt de constitution de crédit : si vous souhaitez éviter complètement les cartes de crédit, certains prêteurs proposent des prêts de constitution de crédit pour vous aider à établir un historique de crédit. La différence entre ce type de prêt et un prêt personnel ou prêt automobile est que vous ne recevez pas d’argent lorsque le prêteur approuve le prêt. Au lieu de cela, le prêteur placera les fonds du prêt dans un compte d’épargne ou un certificat de dépôt. Ensuite, une fois que vous aurez fini de rembourser vos paiements, plus les intérêts, vous recevrez le montant du prêt.

Si vous apprenez à constituer un dossier de crédit, gardez à l’esprit que les paiements de loyer et de services publics ne vous aident généralement pas à améliorer votre crédit. Cependant, si vous arrêtez de faire ces paiements, votre propriétaire ou votre entreprise de services publics pourrait envoyer votre compte en recouvrement, ce qui nuirait à votre cote de crédit.

2. Effectuer vos paiements à temps à chaque fois

Si vous choisissez d’obtenir une carte de crédit ou un prêt de crédit, il est impératif que vous effectuiez des paiements à temps chaque mois.

Pour faciliter les choses, envisagez de configurer des paiements automatiques à partir de votre compte courant. Vous n’aurez plus besoin par la suite de vous rappeler d’effectuer le paiement chaque mois.

La seule mise en garde est que vous devrez avoir suffisamment d’argent sur votre compte courant pour éviter un échec de paiement à la date d’échéance. Pour éviter cela, prenez l’habitude d’effectuer une conciliation de vos relevés bancaires tous les mois pour vous assurer d’avoir suffisamment d’argent sur votre compte pour couvrir les paiements automatiques.

Et si vous avez une carte de crédit, fixez-vous pour objectif de payer la totalité de votre solde chaque mois avant la date d’échéance au lieu de vous contenter du paiement minimum. De cette façon, vous pouvez vous constituer un crédit sans payer d’intérêts.

3. Maintenir les soldes de cartes de crédit à des niveaux faibles

Si vous décidez d’obtenir une carte de crédit, utilisez-la de manière responsable et avec parcimonie pour commencer. Vous aurez généralement une faible limite de crédit, peut-être quelques centaines de dollars. Il est ainsi important de maintenir votre utilisation du crédit à un niveau raisonnable. Au fil du temps, cependant, vous pouvez demander une augmentation de la ligne de crédit ou demander une carte de crédit avec une limite de dépenses plus élevée.

4. Vérifier votre cote de crédit

Pendant que vous travaillez pour établir votre cote de crédit, vérifiez où vous en êtes. Si vous avez une carte de crédit, l’émetteur de la carte peut offrir un accès gratuit à votre cote de crédit FICO. Par exemple, les titulaires de carte Discover ont accès à une carte gratuite indiquant la cote de crédit.

Alternativement, vous pouvez accéder à votre VantageScore via des sites gratuits comme Credit Karma et Credit Sesame.

Une fois que vous connaissez votre cote de crédit, vous pouvez suivre votre cote au fil du temps. Les services de cote de crédit vous indiqueront généralement si quelque chose nuit à votre cote et comment y remédier.

Si vous venez de déménager dans un nouveau pays, gardez à l’esprit que ces services de surveillance du crédit n’ont peut-être pas encore de cote de crédit pour vous. Vérifiez à nouveau votre cote après avoir bénéficié d’un crédit pendant quelques mois.

5. Être patient

Il n’y a aucun moyen d’établir un historique de crédit exceptionnel du jour au lendemain. Même si vous obtenez quelques comptes de crédit différents pour commencer à créer du crédit, il vous faudra du temps pour développer les bons comportements et prouver que vous êtes un utilisateur de crédit responsable. Vous pouvez vous attendre à patienter au moins six mois pour voir un changement dans votre crédit.

En suivant ces étapes, vous commencerez à développer un bon historique de crédit et à vous préparer à des taux d’intérêt plus bas et à de meilleures chances d’acquérir la maison, l’appartement ou l’emploi de vos rêves à l’avenir.

Apprenez à constituer un dossier de crédit pour débloquer plus d’opportunités

Alors, combien de temps faut-il pour se constituer un crédit ? Cela ne se fera pas du jour au lendemain, mais avec de la constance, vous pouvez créer du crédit dans un nouveau pays et ouvrir plus de portes à votre famille. Pour établir votre cote de crédit, essayez de :

- Accéder au crédit

- Effectuer des paiements à temps

- Maintenir les soldes des cartes de crédit à des niveaux faibles

- Vérifier votre cote de crédit

- Attendre au moins six mois