Los pagos o depósitos internacionales son un trámite que la mayoría de los inmigrantes deben enfrentar en algún momento por primera vez. En ese momento surgen tantas preguntas: ¿qué datos se necesitan?, ¿dónde podemos encontrarlos?, ¿cómo nos aseguramos de que el dinero llegue a destino? Aunque el proceso puede parecer complicado, en Remitly queremos ayudarte a que todo sea más sencillo.

En particular, para transferencias internacionales a EE. UU., saber qué es el número ABA es clave. En este post, te explicamos de qué se trata, sus diferencias con otros códigos bancarios similares y cómo identificar el código ABA correspondiente a tu banco.

Qué es el número ABA y cuál es su relevancia en México

Como mexicano viviendo en EE. UU., conocer el número de ruta ABA te permite realizar transferencias de forma segura. La meta es facilitar las transacciones para aquellos que manejan sus finanzas en dólares desde el extranjero. Pero también cobra relevancia para quienes reciben y envían dinero de remesas o trabajan en modalidad freelance para empresas americanas desde México.

Origen y significado del número ABA

Ideado en 1910 por la American Bankers Association (ABA), el sistema de números de ruta ABA asigna un código único a cada institución financiera del país norteamericano. Este código garantiza que cada transacción a través de ACH (Automated Clearing Housing) o transferencia bancaria sea completada de forma satisfactoria.

Su objetivo principal era crear un estándar para identificar los bancos estadounidenses y aumentar la eficiencia del sistema de compensación. Esto ha agilizado el procesamiento de cheques y ha contribuido a evitar fraudes o errores en pagos. De hecho, inspiró a otros sistemas bancarios a establecer una codificación similar que funcionase a nivel internacional.

Diferencias entre número ABA, CLABE y SWIFT en la banca mexicana

Con el avance de la globalización, surgió la necesidad de una mayor interconexión y comunicación entre instituciones a nivel internacional, en especial a nivel financiero. Así, en 1973, un consorcio de bancos internacionales establecido en Bélgica creó el código SWIFT (o BIC). A partir de este punto, las transacciones pasaron a ser más seguras y rápidas.

Al igual que el ABA, su propósito fue crear un estándar para transferencias a nivel global. Se compone de entre 8 y 11 caracteres alfanuméricos que conectan a más de 11.000 instituciones financieras del mundo. Los primeros 4 caracteres representan al código del banco y los siguientes dos son el código de la ciudad. Estos van seguidos del código del país y, finalmente, el de la sucursal bancaria.

Por su parte, la CLABE se establece en 2004 por parte de Banxico para uso exclusivo del sistema bancario mexicano. Es una Clave Bancaria Estandarizada, reconocida como un equivalente al ABA, que se enfoca en optimizar transacciones a nivel nacional. Está conformada por 18 números que incluyen la clave del banco, la sucursal, el número de cuenta y un dígito verificador.

Estructura y componentes del número ABA

El número ABA, lejos de ser una combinación de dígitos aleatoria, cuenta con una estructura de 9 números bien definidos que permiten identificarlo de forma sencilla. Cada uno tiene su propio significado de acuerdo a su ubicación en el código general. Esta lógica ayuda a identificar con exactitud el banco de destino, y cada número suministra información específica. Esto facilita su lectura, creando una especie de lenguaje nacional que no da cabida a confusiones.

Desglose de los dígitos y su función

Simplificando, los primeros 4 dígitos corresponden al número de ruta de la Reserva Federal, con los primeros dos señalando la región geográfica. Así, utilizando los números del 01 al 12, se representan los 12 bancos regionales de la Reserva Federal. Los siguientes dos números representan la sucursal específica de la institución bancaria a la que se refiere.

Por su parte, los 4 dígitos posteriores utilizan los números que, combinados en un orden determinado, refieren a un banco en especial. Finalmente, el último de los nueve números corresponde a un dígito verificador. Este se calcula con un algoritmo de módulo 10 y pretende asegurar que la secuencia utilizada del ABA sea siempre correcta.

Ejemplos de números ABA y cómo identificarlos

Para utilizar el número ABA y recibir pagos en EE. UU., es necesario poder reconocerlo. Considerando la estructura de un número ABA genérico, algunos ejemplos serían:

| Banco (No Real) | Número ABA | Ciudad Base | Dígito verificador |

| United Trust | 021000111 | Nueva York, NY | 1 |

| Horizon Bank | 123456789 | San Francisco, CA | 9 |

| Liberty Savings | 090012345 | Pittsburgh, PA | 5 |

Tomando el primer ejemplo, 02 denota que se trata de un banco de New York, 0011 sería el código asignado a United Trust y 1 es el dígito verificador. El mismo análisis aplica para Horizon Bank y Liberty Savings.

Para identificarlo, simplemente se debe ubicar el código de 9 dígitos, bien sea en un cheque, en la plataforma bancaria o directamente en los datos entregados al abrir la cuenta. También se puede consultar el número ABA correspondiente a cada banco directamente en la página oficial de la American Bankers Association.

Principales usos del número ABA en operaciones bancarias

El ABA routing number es comúnmente utilizado para diferentes tipos de transacciones. Las transferencias bancarias, las transferencias ACH, los pagos automatizados de servicios, la configuración de plataformas financieras y la validación de identidad son algunas de ellas. Aunque, sin duda, las más populares son las transacciones internacionales y las domiciliaciones de pagos.

Transferencias electrónicas nacionales e internacionales

Los pagos en ACH forman parte de una red centralizada que agrupa transacciones digitales para procesarlas de forma óptima. Este tipo de transferencias a nivel nacional e internacional, sumadas a las transferencias en tiempo real, son las solicitudes en las que más se utiliza el ABA.

En el primer caso, solo con el ABA y el número de cuenta, se puede realizar un pago que suele ser procesado entre uno y dos días hábiles. Por el contrario, las wire transfer o transferencias en tiempo real, como su nombre indica, se procesan de forma inmediata. Para realizarlas se debe suministrar el número de cuenta del destinatario, el ABA, el SWIFT (según la entidad), el nombre del banco y la dirección.

Pagos automáticos y domiciliaciones bancarias

La domiciliación y configuración de pagos automáticos es uno de los servicios más utilizados actualmente, siendo el número ABA un dato fundamental para garantizar el procesamiento correcto de la solicitud. Muchas compañías toman ventaja de esta alternativa para configurar el pago recurrente de salarios vía depósito directo.

Con el ABA también es posible el pago recurrente de cuentas tanto a nivel personal como empresarial. Por ejemplo, sirve para automatizar el pago de facturas de servicios, seguros, suscripciones a plataformas, préstamos o impuestos. Así se ahorra tiempo y esfuerzo realizando pagos manuales, y se evitan retrasos, errores u olvidos.

Cómo encontrar y verificar tu número ABA

Una simple búsqueda de Google puede suministrar esta información, aunque es recomendable utilizar fuentes confiables o validar la información antes de completar la transacción. Esto con el fin de asegurar el procesamiento correcto y a tiempo del pago o transferencia. Pero ¿cómo y dónde se puede verificar que el código encontrado es correcto?

Existen distintos medios oficiales para encontrar y validar el ABA routing number de los mejores bancos del sistema financiero estadounidense. El primero es el sitio de ABA, pero además es usual que las páginas de cada institución ofrezcan una sección donde se puede ubicar su número de ruta. Además, los cheques o estados de cuenta suelen contener también esta información y solo hay que saber ubicarla en el documento.

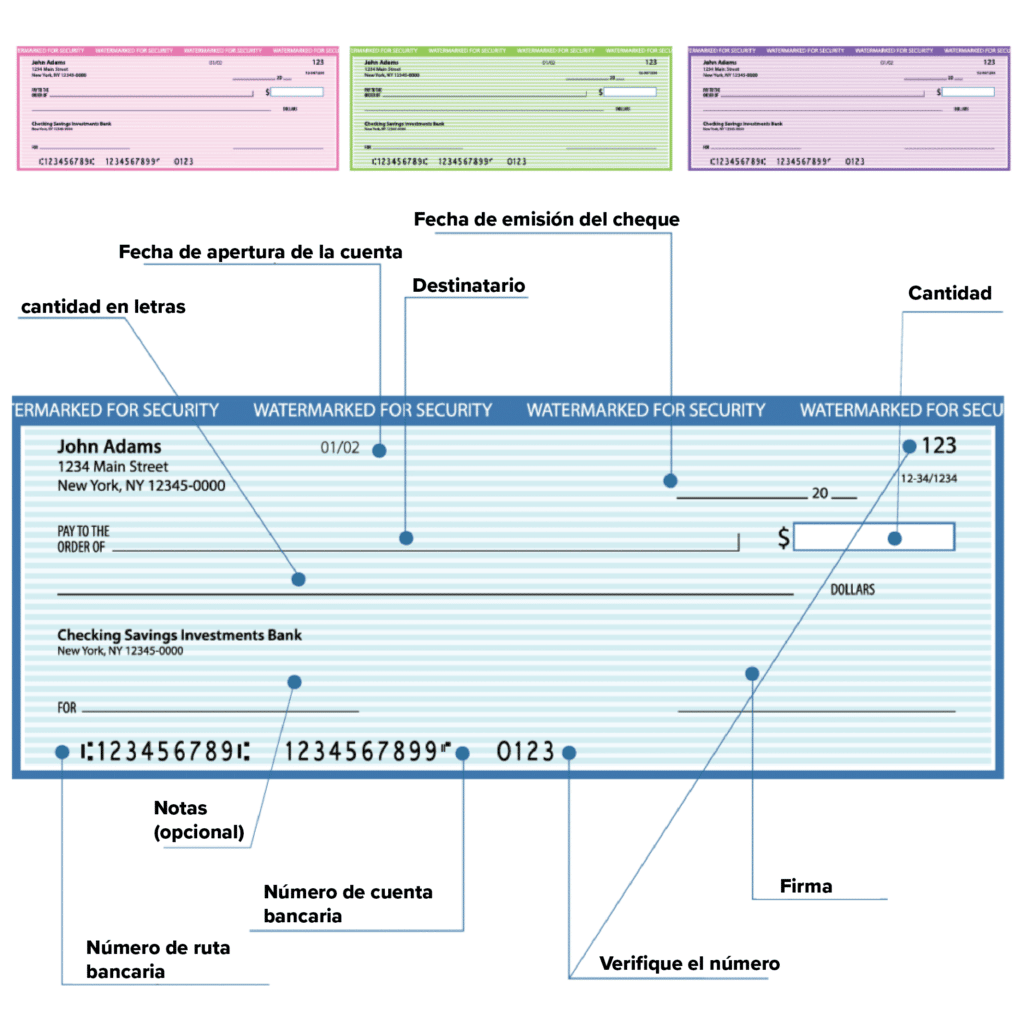

Consultar tu número ABA en cheques y estados de cuenta

El número ABA aparece normalmente en la parte inferior de los cheques. Es el código de nueve dígitos numéricos que se encuentra justo antes del número de cuenta y el número de cheque. Es muy fácil de identificar y forma parte de la estructura de cualquier cheque de una cuenta de banco de EE. UU.

Algunos bancos incluyen este código también en los estados de cuenta, dependiendo de la entidad y de si es un documento impreso o digital. Se puede encontrar en la parte superior o inferior del documento, junto al número de cuenta y la dirección del banco.

Herramientas y recursos en línea para validar el número ABA

El medio más confiable para conseguir esta información es el sitio web oficial de la American Bankers Association. Allí encontrarás una herramienta para validar si un determinado código pertenece a un banco específico, evitando errores y retrasos.

Asimismo, las páginas de los distintos entes bancarios de Estados Unidos son un recurso confiable para validar el ABA correspondiente. Algunos ejemplos de estos sitios incluyen:

En el caso de los usuarios de plataformas fintech como Payoneer, Wise o Revolut, el código ABA se encuentra en la opción de recepción de pagos, junto a todos los detalles necesarios para la transacción.

Conclusión

Para garantizar el procesamiento adecuado y a tiempo de las transacciones internacionales al sistema bancario de EE. UU., es indispensable suministrar el número de ruta ABA. Esta información permite identificar la institución financiera de destino, agilizando el pago al destinatario. Ubicar el código correcto y asegurarse que corresponde al ente y sucursal correctos permite completar la transacción de forma eficiente, evitando errores y devoluciones.

Distinguir el SWIFT y la CLABE del ABA, además de diferenciar el marco de uso de cada uno y su propósito, simplifica la realización de transferencias internacionales a EE. UU. Es bueno saber dónde encontrar la información y validarla antes de realizar cualquier transacción. Asimismo, es recomendable guardar estos datos y tenerlos a mano en caso de recibir pagos frecuentes.

Preguntas frecuentes (FAQ)

¿Es necesario el número ABA para transferencias internacionales desde México?

Sí, el ABA routing number, junto a la información básica de la cuenta bancaria, es parte de los datos necesarios para realizar transferencias internacionales a EE.UU. desde México.

¿Dónde se encuentra el número ABA en un cheque bancario?

El número ABA se encuentra en la parte inferior de un cheque bancario, junto al número de cuenta y número de cheque. Es el primer bloque de nueve números presentado.

¿Puedo usar el número ABA en vez de la CLABE en México?

No, la CLABE es necesaria para realizar transacciones en México y no puede sustituirse por el número ABA, ya que pertenecen a sistemas bancarios diferentes. Por el contrario, si se trata de transacciones desde México hacia EE.UU. el código solicitado será el ABA.

¿Qué problemas pueden surgir por usar un número ABA incorrecto?

Ingresar un ABA routing number incorrecto al momento de realizar transferencias internacionales a EE. UU. ocasionará que la transacción sea rechazada. Además, puede conllevar retrasos en el pago, la devolución de los fondos o, aún peor, el envío de dinero a una cuenta incorrecta.

¿El número ABA es igual en todos los bancos de Estados Unidos?

Si bien la estructura es la misma en cada caso, el número ABA para cada banco es único. En todos los casos se trata de un código de 9 números, pero la combinación numérica identifica a una institución específica, determinando incluso su ubicación geográfica.