良好的信用评分可以帮你更容易获得贷款、租房,甚至是找到工作。通过这五步指南来学习如何建立信用。

建立信用非常重要,因为信用记录和信用评分会影响到生活的方方面面。例如银行、贷款方、保险公司、手机服务商和其他企业都会检查你的信用评分来确定利率、年费等。

即使是寻找新工作或新公寓,由于缺乏信用记录、信用评分不高,导致信用状况不佳,也会妨碍你的竞争力。

建立良好的信用评分可能会具有挑战,尤其是在信用记录很少的情况下。如果你搬到一个新的国家并打算定居,可以采用多种方法来建立自己的信用记录。通过这篇指南了解如何在新国家建立信用,以及可能影响信用评分的因素。

什么是信用?

信用可以用来借钱,通常需要加上利息后偿还。如果你需要进行一笔大的开销,但是手头没有足够的现金,信用可以帮助你借到钱并在之后还清。

借款的信贷有两种类型:分期信贷和循环信贷。

分期信贷

分期信贷要求按照固定的每月还款金额和还款时间进行还款。大多数贷款,包括抵押贷款、汽车贷款、学生贷款和个人贷款,都是分期信贷形式。

循环信贷

循环信贷允许你在一定限额内使用信用额度,还清后可以再次使用。通常设有最低每月还款金额,但没有固定的还款期限。信用卡、房屋净值信贷额度和个人信贷额度属于循环信贷。

当你按时保量地使用分期或循环信贷时,就会建立起信用记录,该记录会显示在你的信用报告中。你的信用评分就是该历史记录的数字呈现,并为潜在债权人提供你的信用情况作为参考。

信用评分和信用报告的区别

你通常会收到分别来自三个国家信用局的信用报告:Experian、Equifax和TransUnion。

当你贷款或使用信用卡时,债权人通常会向三个信用局报告你的帐户交易,然后信用局会在你的信用报告中整理出这些信息。信用评分公司,如FICO和VantageScore,会使用信用报告中的信息来确定你的信用评分。

FICO和VantageScore的信用评分区间在300到850之间。然而,美国90%的知名贷款方都使用FICO,所以了解自己的FICO分数情况很有必要。

尽管如此,许多免费信用监控服务会使用VantageScore,它在计算时考量的因素遵循FICO分数的算法,所以两个分数通常是接近的。

什么是良好的信用评分?

当你在申请贷款或信用卡时,贷款方经常会出示一个利率区间。这意味着你获得的利率将取决于你的信誉,其中就包括你的信用评分。

不同地方显示的信用评分也会不同,这是因为不同的贷款方对他们认为的良好信用有不同的评判标准。

根据FICO的说法,以下信息可以作为信用评分标准参考:

- 卓越:800以上

- 非常好:740到799

- 好:670到739

- 一般:580至669

- 差:低于580

美国的平均FICO信用评分为714。

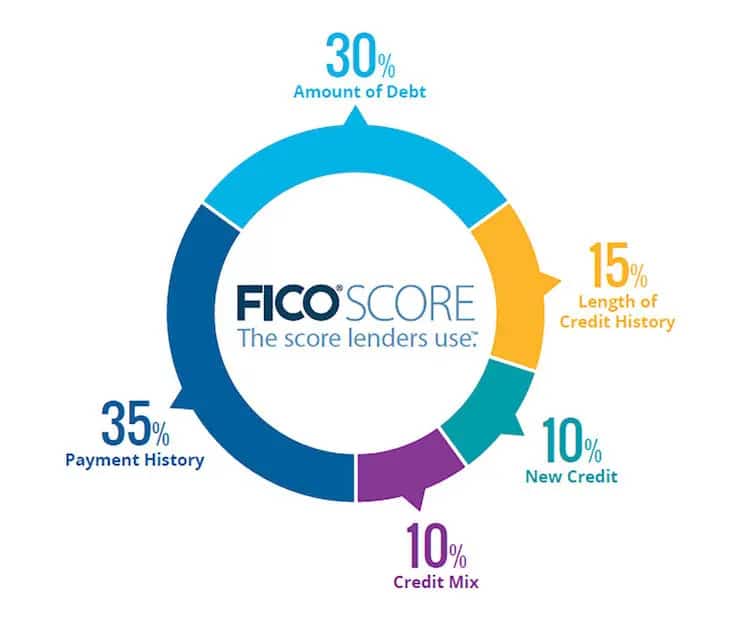

影响信用评分的因素

FICO根据五个因素计算信用评分,部分因素比其他因素更重要。

1. 还款记录

你的还款历史占FICO信用评分的35%,使其成为信用历史中最具影响力的因素。从本质上讲,它是衡量你是否按时还款的指标。

如果你一直按时还款,信用评分将积极反映这一点。但如果你延迟还款或让帐户出现拖欠款项的情况,你的还款历史和信用评分将会受到不良影响。

2. 欠款金额

如果你已经背负了很多债务仍然想贷款,贷款方可能会拒绝你的请求。

如果你使用了大量的循环信贷,后果将会类似。事实上,信用评分模型会使用一个称作信用使用率的比率来确定你的循环信用余额相对于信用额度是否过高。

如果你的信用使用率很高,则会向贷款方发出信号,表明你的财务状况可能捉襟见肘,更有可能出现逾期还款的情况。

要确定你的信用使用率,只需将余额除以你的信用额度。如果你有2000美元的信用卡余额和5000美元的限额,你的信用使用率为40%。

为了提高你的信用,需要将信用使用率保持在尽可能低的水平,最好是个位数。起初信用额度较低时会比较困难,但随着时间的推移,当你有资格获得更高额度、更好的信用卡时,将会变得更容易。

这个因素占FICO信用评分的30%。

3. 信用记录时长

这个因素衡量你使用信用的时间,刚开始建立信用记录需要时间和耐心。但好消息是,这个因素仅占FICO信用评分的15%。

除了会考量最早的信用卡账户外,信用评分模型用来计算信用记录时长的另一个因素是账户的平均年龄。例如,如果你今天开设了一个新的信用卡账户,平均账户年龄就是一个月。

然而,随着时间的推移,这个平均值也会增加。一旦你申请另一张卡或贷款,平均值将包括两个帐户的年龄,使其下降。

因此,除非必要情况,最好不要开设新账户,不然会让你的平均帐户年龄降低,可能损害你的信用评分。

4. 信贷组合

贷款方希望看到你可以管理多种类型的信贷,例如有信用卡、汽车贷款和抵押贷款比只有一种信贷要好。

但这个因素仅占FICO信用评分的10%,因此不要仅仅为了提高信用评分而申请多笔贷款。最好随着时间的推移来解决这个问题,因为生活中可能会需要使用不同类型的贷款。

5. 新信贷

FICO还会考虑你对信用报告的硬性信用查询次数。

当你申请信贷时会出现硬性信用访问,贷款方需要检查你的分数,作为申请批准过程的环节。虽然硬性查询会在你的信用报告中保留两年,但通常只会造成一年的影响。新的信贷因素占FICO信用评分的10%。

不过幸运的是,软性查询不会影响你的信用评分。这意味着检查自己的信用评分或让房东或雇主查看,贷款方前期查看你的信用来定价,都不会对你的信用评分产生负面影响。

建立信用需要多长时间?

一般来说,刚开始建立信用可能需要至少六个月的时间。 快速建立信用是不可能的,贷款方希望看到一个稳定的经济历史记录,这意味着建立信用以及想要赢得贷款方的信任需要时间。

如果你想获得出色的信用评分,则可能需要更长的时间。如果想提高信用评分,可能需要六个月到两年的时间才能看到显著的变化。

如何通过5个步骤建立信用

了解了信用评分的计算方式,那么建立良好的信用就变得更加容易。以下是如何在一个新国家建立信用的方法。

1. 获得信贷

在没有信用记录的情况下获得信用账户并不容易,但这也并非完全不可能。以下是一些值得考虑的选择:

- 学生信用卡:如果你是大学生,使用学生信用卡是开始建立信用的好方法。这些是无担保卡,意味着你不需要保证金即可开卡。此外,一些信用卡公司会在你每次使用该卡时提供奖励。

- 担保信用卡:如果你不是大学生或未批准使用学生信用卡,担保卡是一个不错的选择。这种信用卡的主要缺点是需要预存保证金才能获得批准,通常金额为信用额度。除此之外,其功能与普通信用卡无异。

- 授权用户状态:如果你希望快速建立信用,但不想自己开卡,可以考虑让家庭成员在他们的信用卡上将你添加为授权用户。作为授权用户,你将获得一张附加到主帐户的卡,所有帐户历史记录将进入到你的信用报告中。前提是主帐户有良好的信用历史并且其余额保持在相对较低水平,这才会是一个好的选择。

- 信用建设贷款:如果你完全不考虑使用信用卡,一些贷款方会提供信用建设贷款来帮你建立信用记录。这种类型的贷款与个人或汽车贷款之间的区别在于,当贷款方批准贷款时,你不会立刻得到贷款。贷款方会将贷款资金存入储蓄账户或存款证明。完成本金加利息的还款后,才会收到贷款金额。

如果你在研究如何建立信用,值得注意的是,租金和水电费通常不会有助于提高信用。但如果你逾期支付这些款项,房东或公用事业公司可能会将你的帐户发送到追债处,这将损害你的信用评分。

2. 按时还款

如果你选择开通信用卡或信用建设贷款,一定要每月按时还款。

方便起见,可以考虑设置自动还款,从你的支票账户中直接支付,这样就不用去记每月还款的时间。

唯一需要注意的是,你的支票账户中需要有足够的资金,避免在截止日期时还款失败。为防止这种情况发生,最好养成每月核对银行对账单的习惯,以确保你的帐户中有足够的资金进行自动还款。

信用卡的还款,需要以每个月在截止日期前全额还款为目标,而不仅是最低还款额,这样就无需支付利息,还可以建立信用。

3. 保持低信用卡余额

如果你决定开通一张信用卡,请负责且谨慎地使用。信用额度刚开始通常较低,可能只有几百美元,因此需要将信用使用率保持在合理的水平。但随着时间的推移,你可以要求增加信用额度或申请具有更高消费限额的信用卡。

4. 检查信用评分

努力建立信用的过程中,请定期查看你的评分情况。如果你有信用卡,发卡机构可能会免费提供FICO信用评分。例如,Discover持卡人可以使用免费的信用评分查询。

或者,你可以通过Credit Karma和Credit Sesame等网站免费查询VantageScore。

知道如何查看你的信用评分,就可以随着时间的推移跟踪你的分数情况,信用评分服务通常会告诉你是否存在任何损害评分的问题以及如何解决它。

如果你刚搬到一个新国家,需要注意的是,这些信用监控服务可能还没有更新你的信用评分,可以过几个月后再次检查。

5. 要有耐心

非凡的信用记录不可能一夜之间建立,即使开通几个不同的信用账户来建立信用,也需要时间来培养良好的信用习惯,以及证明你是一个负责任的信用用户。一般至少需要六个月的时间才能看到显著的信用变化。

遵循这些步骤,你将开始建立良好的信用记录,并为今后降低利率、购置理想的房子、公寓或找到新的工作机会做好准备。

如何建立信用获得更多机会

那么,建立信用需要多长时间? 显然这不是一蹴而就的事情,但只要坚持,你就可以在一个新的国家建立信用并为你的家人创造更多的机会。建立信用评分,可以尝试:

- 获得信贷

- 按时还款

- 保持信用卡低余额

- 检查信用评分

- 至少等待六个月

相关阅读

关于Remitly

Remitly致力于提供轻松快捷、透明实惠的国际汇款服务。自2011年以来,全球有数百万人安心地使用Remitly汇款。